套用12年前篮球巨星勒布朗·詹姆斯跳槽迈阿密时所说的那句著名的“我要把天赋带到南海岸”——越来越多的公募超顶流,都把天赋和能力带向了私募!

自10年前公募一哥王亚伟拉开大幕,至昨晚周应波官方声明,这部中国公募基金界的“大型连续剧”,至今仍在不断上演!

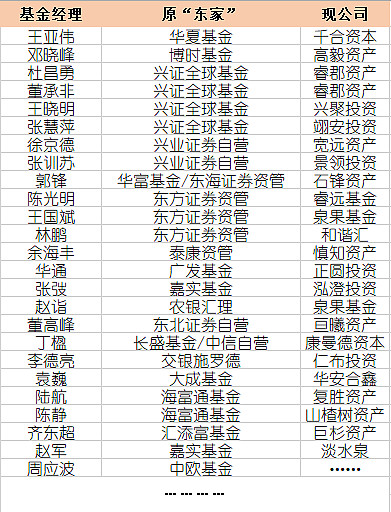

“大型连续剧”的主演们

可以看到,这个榜单的阵容当真是相当豪华。

曾经的“公募一哥”王亚伟,奔私后创立了千合资本。虽说争议不断,但实际上,其成立于2015年高点的基金,至今仍较大幅度地跑赢了沪深300。

邓晓峰,风云君曾经在文章里说过,可谓是“星中之星”——是众多基金经理口中的“榜样”,在博时基金效力多年之后,加入顶级私募平台高毅资产。

杜昌勇,兴全三老之一,现执掌@睿郡资产 ,且成功吸纳公募顶流董承非加入,可谓是中国资管史上的一段佳话。

赵诣投奔王国斌,堪比赵枫携手陈光明。尤其考虑到王国斌和陈光明一度同是东方红的两根顶梁柱,就更显得有趣。

丁楹,作为中国首位百亿公募基金经理,也最终走向私募江湖,并带领康曼德资本,于2021年再次跨入百亿私募俱乐部。

…………

几乎每一个背后,都是一段非凡的故事!就这,还是非完全名单。

为什么“奔私”剧情连绵不绝?

公奔私的原因总的来看有以下两大原因:激励和限制。

1、最本质的还是激励机制。

对于顶流的公募基金经理而言,在当下私募可以计提业绩报酬的情况下,他们投资能力本身的定价模式,其实是“双轨制”的情况。同样的投资才能,在公募模式下是一个价,在私募模式下又是一个价。甚至私募模式下,定价明显高于公募。在此情况下,公奔私持续上演,便不显得奇怪。

2、私募的灵活性可以更大程度上满足管理人的真实投资理念。

公募本身的限制是很多的。在与行业的交流过程中,有两点比较关键,其一是仓位,其二是单票持仓。

具体来说,公募有最低的仓位限制。在建仓期过后,股票型股票基金最低的仓位要求不能低于80%,而偏股混合型基金则不能低于60%。这就意味着,即便基金经理不看好后市行情,也不能大幅度减仓。但私募则不存在这个情况,仓位可以完全按照基金经理自己的意愿来!

再比如,单票的持仓不能高于10%,在公募也是硬性条件。这就意味着,即便基金经理对某个股票再看好,最多也只能买10%!这对于很多基金经理,是一个非常大的限制。

作为投资人——吃瓜之余,抓紧把握!

作为手握现金的投资人,面对这不断涌现的“奔私”新闻,该怎么办呢?

风云君觉得:吃瓜之余,更重要的是要多多留意这批优秀的管理人!

这些公募的顶流,就好像博士生攻读博士学位一样,在原东家接受非常标准化且扎实的投资训练并脱颖而出。一朝“毕业”,便奔赴私募,尽情发挥所长!这是一种强大投资禀赋和能力的变现。更为重要的是,相比于公募时期,这种稀缺的禀赋和能力碰上了“多劳多得”的激励机制,使得私募资产本身更有吸引力。

昨晚周应波奔私尘埃落定时,风云君发了短贴做了简评。有球友在下边互动称:这是“流量变现”。其实“变现”二字,风云君以为至为允当,但流量二字,并不精准。且看看杜昌勇今年以来的回撤控制,再复盘下赵诣对新能源的深刻理解,以及华安合鑫袁巍和复胜陆航对个股的精准把握,这些,怎么是简单的“流量”所能解释的呢?

而且,作为投资人,这整个过程还有一个很有意思的细节需要关注……

熟悉私募江湖的朋友可能都知道,顶级投资天赋被挖掘的过程,都是极其短暂的,几乎不存在黄金扔在大街上没人要的情况!就好比牛股被挖掘的过程一样,几个涨停板、蹭蹭蹭就上去了!慢的像亘曦,从10亿到50亿也就一年不到,然后封盘;快的如慎知,1年百亿!哪里有半分愣神的机会!

吃瓜之余,悉心研究,抓紧把握!

$睿郡5号B(P001015)$ $亘曦1号(P000998)$ $华安合鑫大成长一期A(P001065)$ $康曼德003A号主动管理型(P001057)$ $正圆平行线5号(P000997)$ $复胜正能量八号(P000831)$