一、主营业务分析

报告期内,公司实现营业总收入 572,227.34 万元,比上年同期 增加 95,611.65 万元,增长 20.06%;实现利润总额 164,459.34 万元,比上年同期增 2019 年年度报告 27 / 267 加 31,710.17 万元,增长 23.89%;实现净利润 138,693.56 万元,比上年同期增加 25,820.86 万元,增长 22.88%。掰开了看看:

1.“一核”-医药工业板块。公司的核心主业医药工业板块收入22.72亿元,增长20.85%,占总营业收入39.71%,比上年提升0.26个百分点。增长速度有所下滑,毛利率79.5%,下降0.39个百分点,成本增加,盈利能力有压力,这也是2020年提价的原因吧,希望2020年能够实现量价齐升。

2.“两翼”-日用化妆品板块。日用化妆品板块收入6.35亿元,增长27.65%,占总收入比重11.1%,提升0.66个百分点;毛利率70.01%,大幅提升,主要原因估计是规模效益,收入增长固定成本摊薄,毛利上升。从指标上看“两翼”中的一翼-日用化妆品,随着公司销售力度加大,广告投放,知名度提升,业绩有所提升。这个版块比较成功。会形成新的增长点。

3.“两翼”中的另一翼,保健食品版块收入只有1000万,而且在下滑,可见,这个版块战略落实还有一定差距。

4.医药商业版块。医药商业毛利不到10%,属于凑指标的,不多说。

二、盈利能力分析

盈利能力方面,综合毛利44.24%,提高1.82个百分点;扣非净利润24%,持平;每股净利2.25,大幅提升。总之,盈利能力方面稳中有升。

三、成长能力分析

成长能力方面,随着收入、利润基数的增大,增长率逐年下降,成长承压,高比例成长需要主营销售业绩支撑,经营有一定压力。

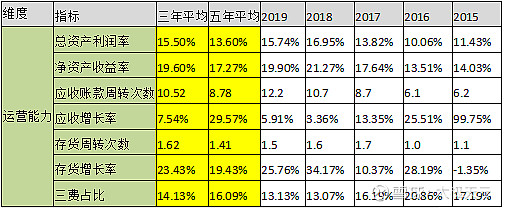

四、运营能力分析

运营能力方面,从选取的几个指标看,公司运营比较稳健,效率较高,优秀!应收增长率远低于收入增长率,控制较好,侧面反映公司产品竞争力强,有较强的话语权,回款好。存货增长较高,但由于其原材料的稀缺性,必要的储备是好事。

五、偿债能力分析

公司资产负债率连续多年维持在20%左右,长期偿债能力较强。公司现金流充裕,净利润为现金净利润。

总结,片仔癀从多种维度分析均依然优秀,适宜继续持有。