A:寻找城投点心债销代销机构(募集离岸人民币),境外公募基金和OFC私募基金产品已经搭建好,收益率客观,有兴趣的私聊微信ibonds2,另2亿私募基金产品资金长期寻TRS/QDII/QDLP等通道

B:济南/青岛/舟山/湖州/重庆数家城投急需非标资金,优选信托贷款和融资租赁

C:江苏数家AA城投寻找非标资金,信托/租赁/保理/小贷均可,有兴趣直接资金可以合作,当地一般预算收入均超30亿,大部分可以提供AA+担保

D:求购上海的证券类私募基金公司,要求投资范围含债券的存续产品数量超过10个

报告作者:颜子琦、洪子彦(团队成员)

摘要

⚫卖方情绪回升,偏多观点机构升至7家

近期政策市扰动,债市波动加大。年内的特别国债发行计划对债市偏利好(节奏平滑+货币政策仍有预期),但地产刺激政策与股债比价使得债市近期面临回调压力,且市场对于政策端的预期依然较强,短期内多空博弈可能依然激烈,债市或延续震荡,多的因素也并未褪去:年初我们提及金融资产负债端收缩这一概念,4月打击手工补息对社融的影响正加速了这一过程,导致非银钱多现象普遍,理财余额近期出现大额回升,同样利好债市。此外,我们注意到近期债券借贷余额明显增加,从历史经验来看利率明显下行的可能性较低。

若债市出现明显回调,此前我们提及的两大债市'稳定器'保险与农商行或将继续大额买入,叠加理财'钱多'、基金赎回规模可控、大行在政策市中通常加仓(近期数据已经验证),债市或难以发生明显反转,回调即是配置机会,也可关注国开新券上市后的结构性行情等。

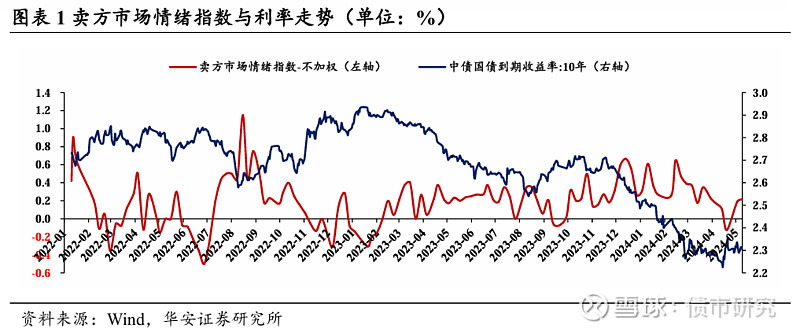

从卖方情绪指数来看,本周跟踪加权指数录得0.19,较上周上升0.05,偏多观点机构相较上周有所上升,当前7家偏多,15家中性,2家偏空:

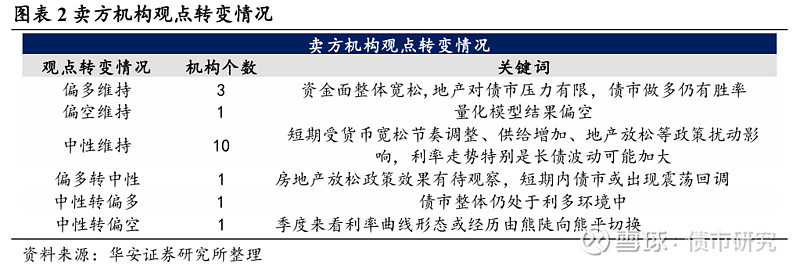

7家机构观点偏多,关键词:资金面整体宽松,市场利率季节性下行,地产对债市压力有限,曲线先陡后平;

15家机构观点中性,关键词:政策加码与供给放量掣肘利率下行,但资产荒趋势未改;

2家机构观点偏空,关键词:量化模型整体方向偏空,做多赔率偏低。

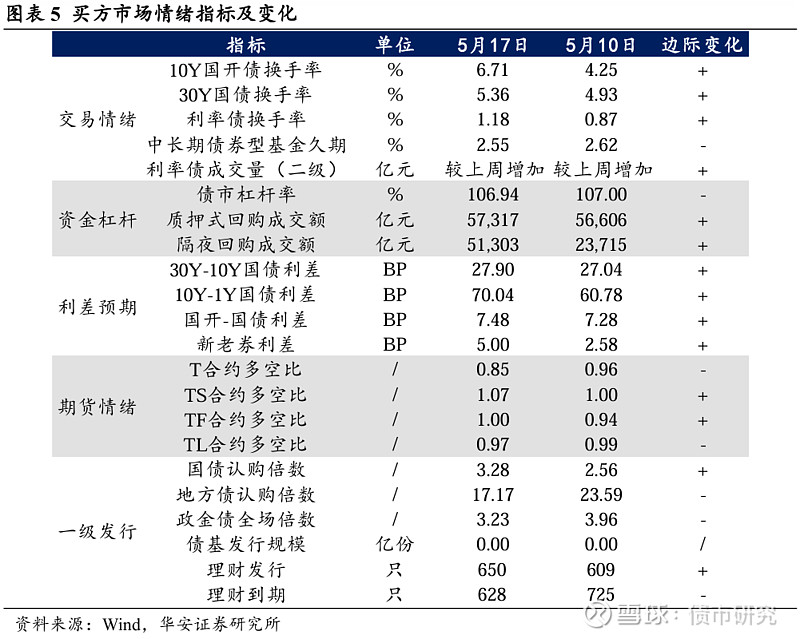

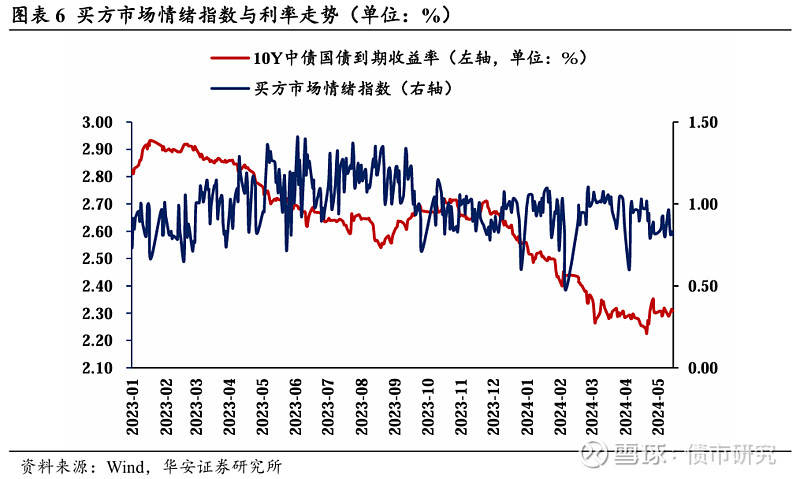

⚫买方情绪整体上行

5月第3周市场交易活跃度增强,情绪指数上升,5月17日买方市场情绪指数录得1.15,较5月10日上升0.24。我们统计了四大类的债市情绪指标,交易情绪与资金杠杆方面,本周债市换手率整体上行,银行间债市杠杆率下降,回购成交额继续回升;利差方面,曲线出现一定熊陡,新老券利差持续走阔;期货情绪方面,T主力合约多空比下降;一级市场利率债认购倍数整体下降,理财的发行量有所上升。

⚫风险提示:

流动性风险。

卖方市场

01

卖方市场情绪指数与利率债:

情绪指数有所上升,机构偏多观点增多

本周机构对利率债看法主要为中性偏多,卖方市场情绪跟踪加权指数录得0.19,较上周上升0.05;卖方市场情绪跟踪不加权指数录得0.22,较上周上升0.03;信用债主要关注票息策略占优、优质央国企地产债机会;对转债态度中性偏多,卖方转债市场情绪跟踪指数录得0.66,较上周下降0.12。

本周机构整体持中性偏多观点,7家偏多,15家中性,2家偏空。

29%机构均持偏多态度,关键词:资金面整体宽松,市场利率季节性下行,地产对债市压力有限,曲线先陡后平。

63%机构均持中性态度,关键词:政策加码与供给放量掣肘利率下行,但资产荒趋势未改。

8%机构均持偏空态度,关键词:量化模型整体方向偏空,做多赔率偏低。

华安观点:短期看震荡,回调即是配置机会

近期政策市扰动,债市波动加大。年内的特别国债发行计划对债市偏利好(节奏平滑+货币政策仍有预期),但地产刺激政策与股债比价使得债市近期面临回调压力,且市场对于政策端的预期依然较强,短期内多空博弈可能依然激烈,债市或延续震荡,但多的因素也并未褪去:年初我们提及金融资产负债端收缩这一概念,4月打击手工补息对社融的影响正加速了这一过程,导致非银钱多现象普遍,理财余额近期出现大额回升,同样利好债市。此外,我们注意到近期债券借贷余额明显增加,从历史经验来看利率明显下行的可能性较低。

此外,若债市出现明显回调,此前我们提及的两大债市'稳定器'保险与农商行或将继续大额买入,叠加理财'钱多'、基金赎回规模可控、大行在政策市中通常加仓(近期数据已经验证),债市或难以发生明显反转,回调即是配置机会,也可关注结构性行情(如5月初国开新券上市带来的新老券利差行情、隐含税率等)。

02

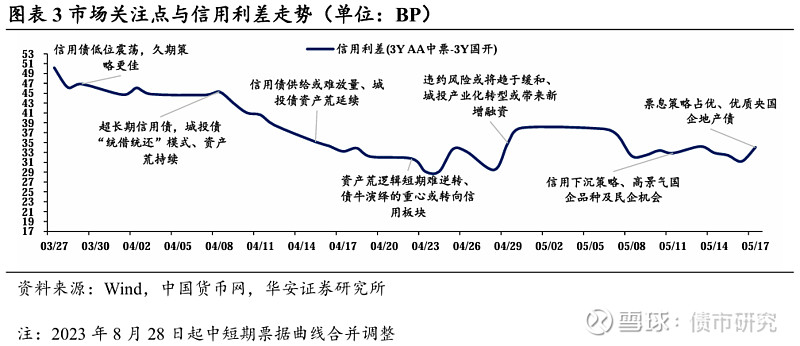

信用债:票息策略占优、优质央国企地产债

市场热词:

票息策略占优、优质央国企地产债

#票息策略占优:政府债供给上升缓解资产荒,票息策略占优,挖掘2.6%左右城投债、地产债;

#优质央国企地产债:地产债收益率吸引力增加,关注经营相对稳健的央国企地产债。

03

可转债:本周机构整体持中性偏多观点

本周机构整体持中性偏多观点,5家偏多,3家中性。

63%机构均持偏多态度,关键词:权益风险偏好提升,转债估值存在上行空间;

38%机构均持中性态度,关键词:当前转债估值虽高位,短期或有止盈震荡,但整体向下空间或不大。

买方市场

04

买方市场情绪指数上升

截止5月17日,买方市场情绪指数录得1.15,较5月10日上升0.24。我们统计了四大类的债市情绪指标,交易情绪与资金杠杆方面,本周债市换手率整体上行,银行间债市杠杆率下降,回购成交额出现回升;利差方面,曲线出现一定熊陡,新老券利差走阔;期货情绪方面,T主力合约多空比下降;一级市场利率债认购倍数整体下降,理财的发行量有所上升。

05

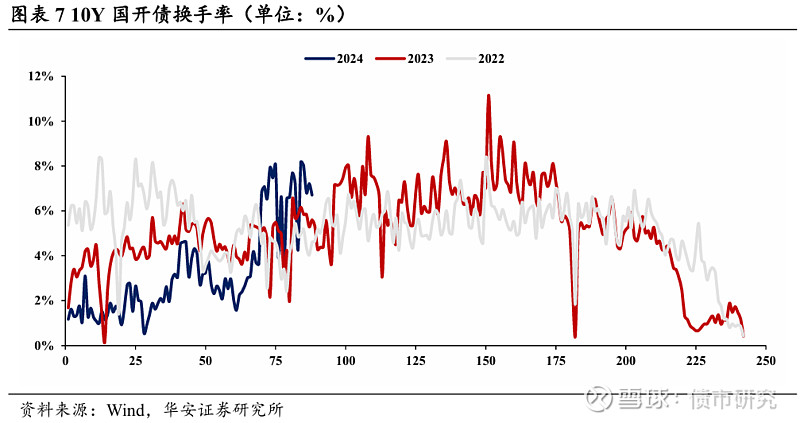

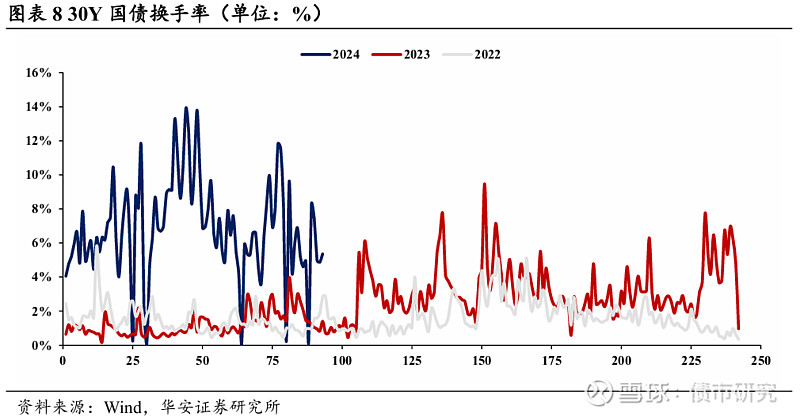

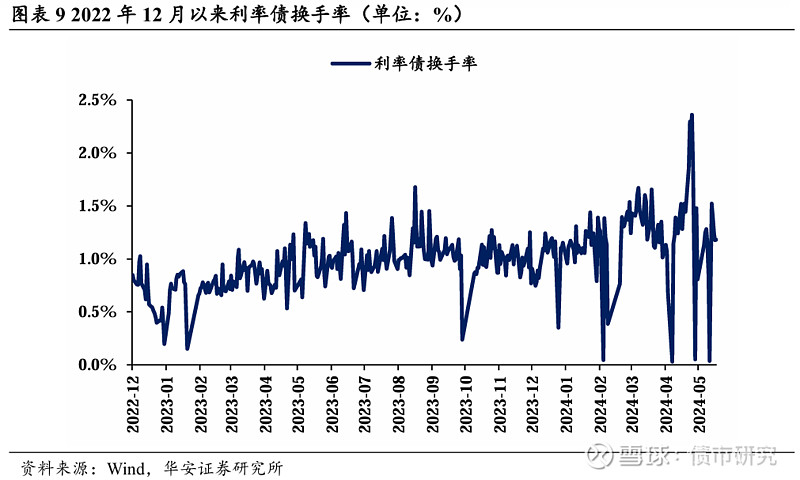

交易情绪:利率债换手率整体上升

30Y国债换手率上升,5月17日换手率录得5.36%,较5月10日上升0.43pct,较周一下降2.91pct,周平均换手率升至6.18%;10Y国开债换手率较上周上升,5月17日换手率录得6.71 %,较5月10日上升2.46pct,较周一下降1.47pct;利率债换手率录得1.18%,较5月10日上升0.31pct,较周一下降0.34pct。

06

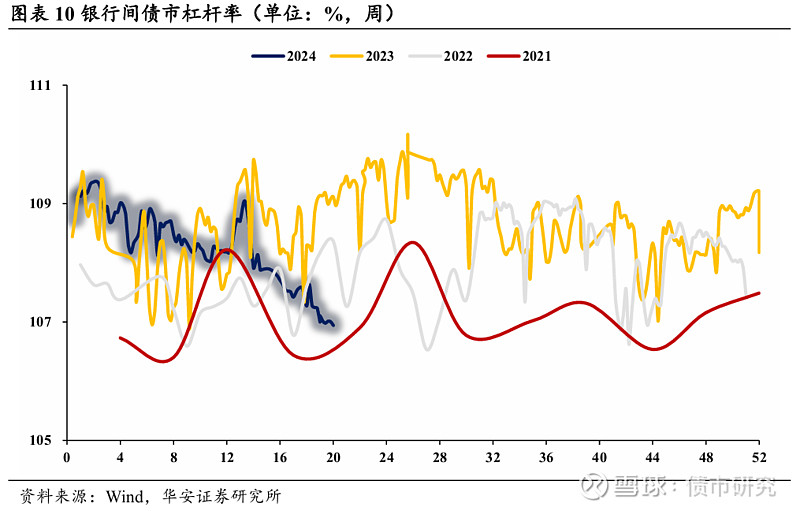

资金杠杆:杠杆率下降,回购成交回升

从资金面来看,近期杠杆率下降。截止5月17日,银行间债市杠杆率降至106.94%,质押式回购成交量为5.7万亿元,隔夜成交占比升至89.51%。

07

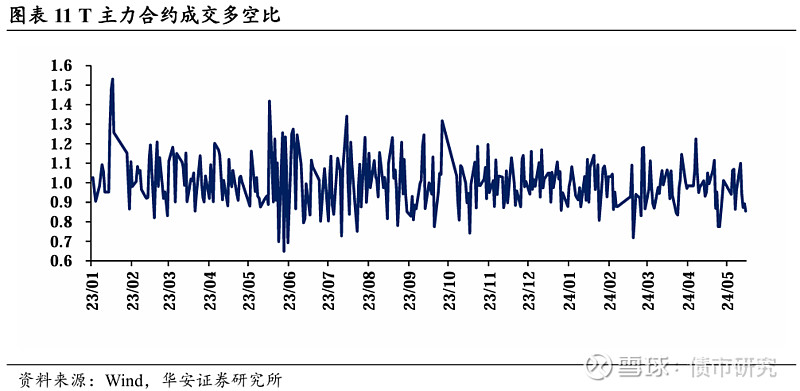

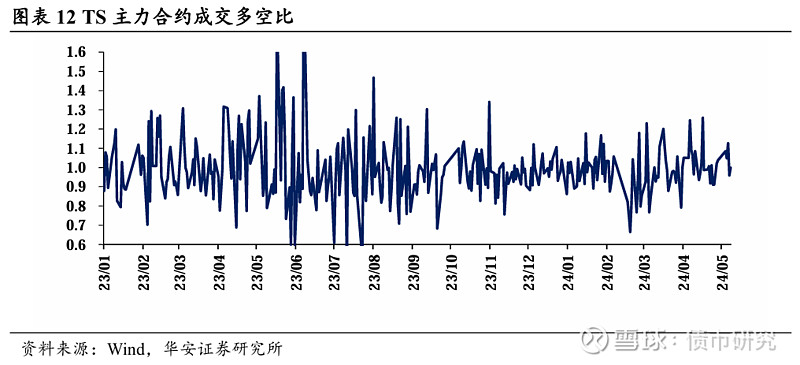

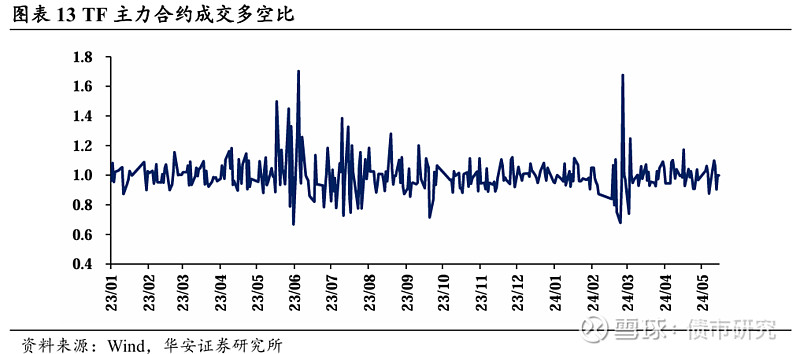

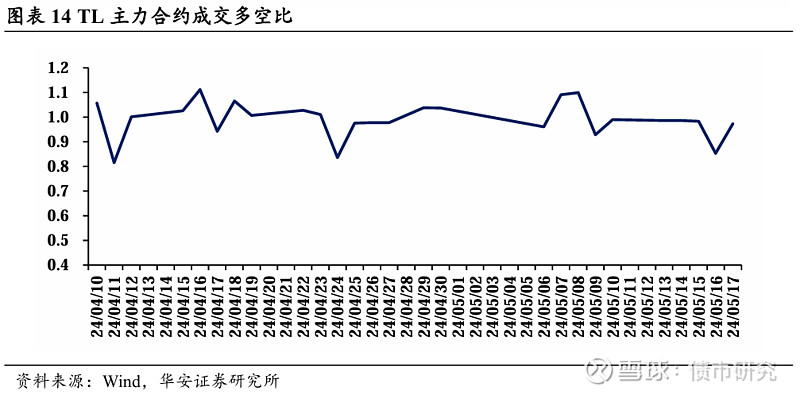

期货情绪:整体下降

国债期货方面,本周T2406合约成交多空比下降。截止5月17日,T主力成交多空比为0.85;TS2406、TF2406与TL2406合约多空比分别为1.07、1.00和0.97。

08

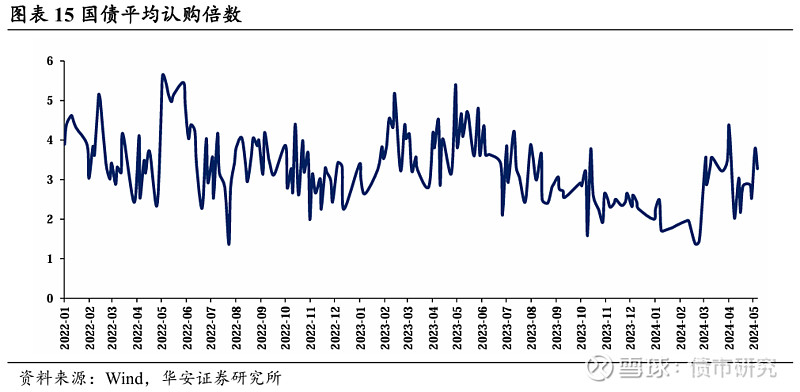

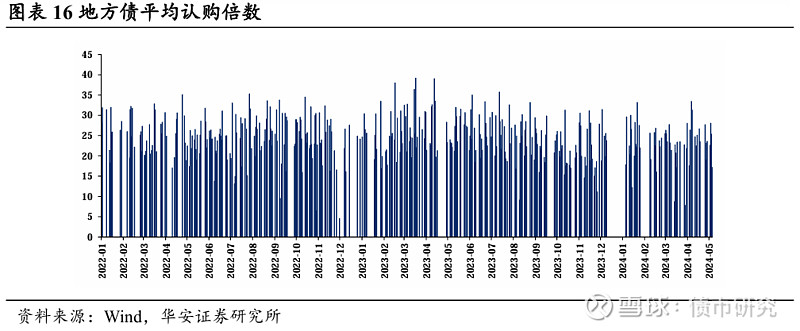

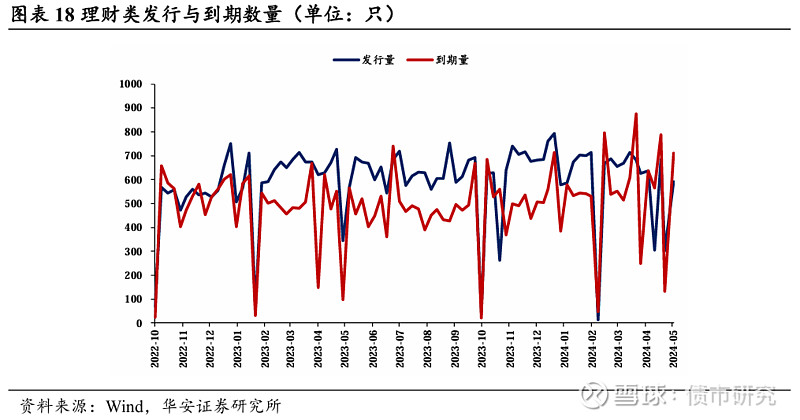

一级发行:国债认购倍数和理财发行量上升

一级市场发行方面,5月17日国债平均认购倍数为3.28,处于50.2%分位点;地方债平均认购倍数17.17,处于6.8%分位点;据Wind统计,5月13日至5月17日,理财类共发行650只,到期628只。

09

风险提示

流动性风险。

债市研究专注于全国城投公司境内债投资和境外债承销和投资业务,可做主承/全球协调人,也可以投资,助力城投全方位融资。

业务合作微信ibonds2