A:急寻靠谱QD/TRS/QDLP/DQII/CLN等通道出境投中资美元债,有3亿产品资金在账,业务合作请加ibonds2私聊

B:江苏数家AA城投寻找非标资金,信托/租赁/保理/小贷均可,有兴趣直接资金可以合作,当地一般预算收入均超30亿,大部分可以提供AA+担保

可以4月26日,合肥庐阳国有资产投资控股集团有限公司2024年面向专业投资者非公开发行公司债券(第一期)完成首期发行。

一、债券和发行人情况

发行人为合肥市庐阳区的AA主体,本次债券由安徽省信用融资担保集团有限公司提供担保;规模5亿元,5年期,票面利率2.75%。

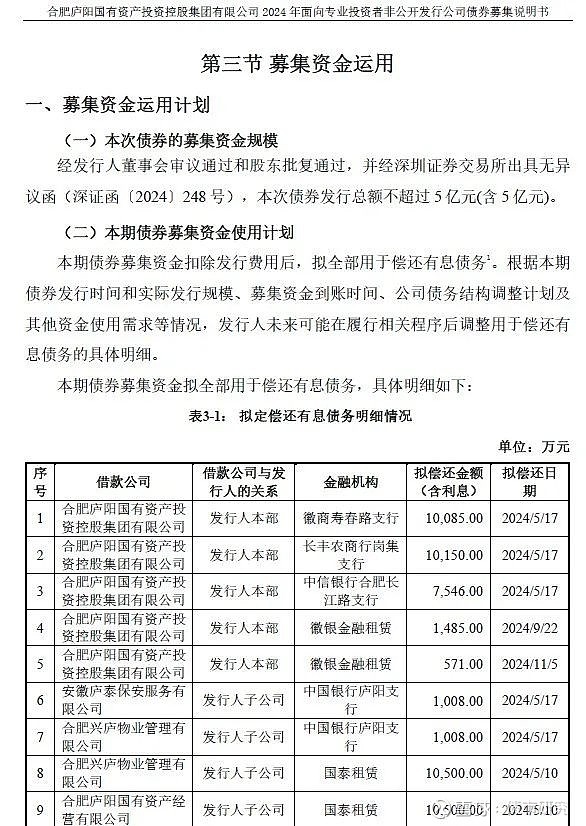

本期债券的募集资金在扣除发行费用后,拟全部用于偿还有息债务。看了一下偿债的明细,确实都是偿还银行贷款。

但是这个主体并不是新包装出来的产业主体,22年这个主体就已经发过中票了,只是没有发过公司债。与近期的一些案例还是有明显的差异的。

二、批文情况

1、批文拿的很快!2024年2月申报,3月底就拿到批文了,在这个审核环境下,可以说效率相当高了。

2、上交所没有申报记录。

三、本次债券为何可以获批新增?

AA主体,wind分类为非城投。

涉及到两大难点,首发、新增!那为何可以获批?

1、区域

合肥市庐阳区2023年一般公共算收入达到32.12亿元,作为省会合肥的下属区县,自身经济和财政都有十足看点。

2、强担保

从发行的角度来说,其实加不加担保,区别不是很大,但是加担保可能是本次债券获批的重要因素。

3、发行人自身情况

报告期内,发行人营业收入主要来自于房租业务、代建业务、物业及交易服务费业务和保安业务。城投类收入占比较低。

但是从政府补贴和净利润的角度来看,并不满足335的限制。

近两年及一期,公司收到的政府补助分别为1,390.65万元、2,128.99万元和9,735.52万元;但22年的净利润居然还是负的。

可见,335指标并不死板,或者说对于真正的产业主体,各项指标并不会卡的很死,收入结构才是最主要的。

债市研究专注于全国城投公司境内债投资和境外债承销和投资业务,可做主承/全球协调人,也可以投资,助力城投全方位融资。

业务合作微信ibonds2