今年以来,先后有20多个国家经济体宣布降息,形成“全球降息潮”,市场陷入“中国会不会跟”的猜测中。

近日央行宣布完善贷款市场报价利率(LPR)形成机制,被外界理解为“降息”,股市应声而动,这背后又是什么逻辑?

01 新的LPR利率形成机制是什么?

目前我国银行发放贷款时大多仍按照贷款基准利率定价,央行对存贷款利率设定基准利率,规定只能在一定区间内浮动,随着利率市场化的推进,央行放开了对利率浮动的管制,但依然保留指导作用。自2015年10月起,1年期贷款基准利率一直维持在4.35%。

在此背景下,新的LPR报价机制为报价行在公开市场操作利率(主要指MLF)基础上,结合各行资金成本、市场供求、风险溢价等因素加点报价,全国银行间同业拆借中心去掉最高和最低报价后计算平均数,向0.05%的整数倍就近取整计算得到新的LPR,作为银行新发贷款利率的参考,并作为浮动利率贷款合同中采用的定价基准。

02 新的利率传导机制下,影响几何?

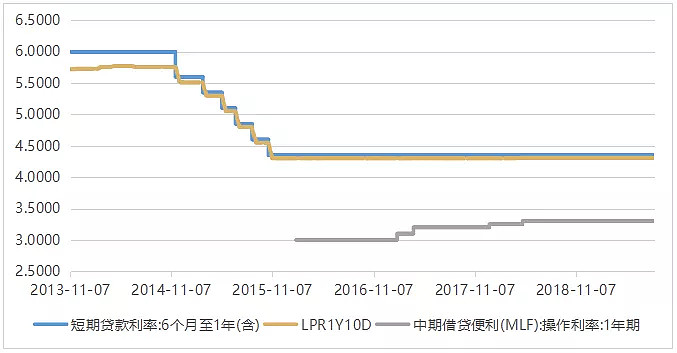

现行的LPR由10家报价行每日报价计算所得,但实际上从下图中可以看到,各银行报价一直跟随贷款利率水平,自2018年4月起该数值长期保持在4.31%,略低于现行贷款利率。1年期MLF利率反映了银行平均的边际资金成本,自2018年4月之后该数值一直维持在3.3%。

表1:贷款利率、LPR、MLF利率走势

数据来源:同花顺iFinD,众禄基金资产配置研究院

此次LPR定价机制调整后,贷款利率传导渠道由此前的“贷款基准利率—贷款利率”变成“货币政策利率—LPR—贷款利率”。

新的LPR定价机制具有如下特征:

1、LPR定价与公开市场操作利率联动,有助于提高市场化程度,增强灵活性;

2、让银行贷款定价以LPR为基准,相当于以市场化方式推动实际贷款利率水平下降,实现市场利率与存贷款利率的“双轨并轨”;

3、此次LPR定价机制调整并不等同于直接降息,但如果银行加点报价合理反应自身资金利用情况,那么不需要央行动用降息工具,也能实现引导实际融资成本下降的目的。

图1:新的LPR利率首次报价出炉

*数据来源:央行官网

8月20日,新的LPR首次报价出炉,政策引导实际融资成本下降效果初步显现。中国人民银行授权全国银行间同业拆借中心公布的1年期贷款市场报价利率为4.25%,而在此之前,1年期贷款市场报价利率为4.31%。

从中长期看,政策对贷款利率水平下降的引导比较明显,实际贷款利率水平下行的趋势较为确定,对于实体经济有一定程度利好。对于债券市场而言,短期利率下行是较为确定的,但下行趋势能否延续取决于市场宽松预期。

对于投资者而言,LPR利率实施后,对于实体经济、股市、债市均构成一定利好,间接有利于薛掌柜科创组合的收益提升,可以积极关注。

众禄基金,13年专注全球资产配置中国本土化研究及实战,2007年开创基金组合服务新品类,历经四次迭代升级后推出的薛掌柜基金组合服务,以资产配置理念为基础,以公募基金为投资标的进行组合投资,不论从产品形态、理论模型,还是投资策略、机会把握等方面,都更加优化和有效。

2019年推出的薛掌柜科技创新组合,1000元起投,支持定投,主打科创板新股投资,目前已经成功分享前3批科创板新股上市红利,截止8月15日,成立以来年化收益率超过15%。

更多黄金行情走势分析,请加众禄基金客服微信:15179286389,拉您进VIP用户群,享受VIP服务。