平安银行一季报息差下降62基点,但生息资产规模同比增长2%,导致净利息收入下降多。非息收入同比下滑也较多,但投资收益和公允价值变动收益的增加抵消了这部分下滑。不良增加主要是对公贷款贡献的,零售不良去年就开始调整优化,已开始下降。

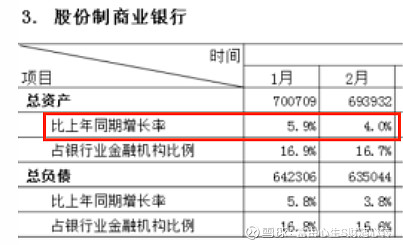

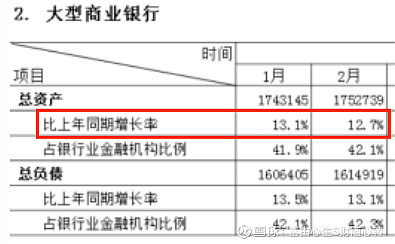

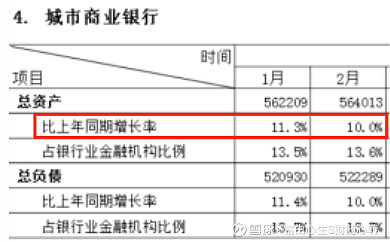

股份行当前核心问题还是资产规模增长乏力,国家级大项目不擅长,区域项目抢不过地方行。从国家金管局披露1-2月数据看出,国有大行总资产增速是股份行3倍左右,城商行增速是股份行的2倍多。平安银行一季度生息资产增速只有2%,估计远低于股份行平均4.5%左右,说明规模增长慢也有平安自己经营的问题。

但我相信随着经济进一步复苏好转,消费、投资都会逐步改善,届时股份行资产增长乏力问题应该能缓解解决。$平安银行(SZ000001)$