一、一点猜测:应该是有某种力量要求,摘帽前悠着点,别炒的太凶;公司为了顺利摘帽,发布超预期的亏损报告。

(一)2022年一季度收入减少不符合当前金属市场价格的反映市况

2022年一季度,LME金属锌期货日均价格为3724.92美元,比2021年全年日平均价格3007.31美元上涨23.86%;LME金属铅期货日均价格为2322.55美元,比2021年全年日平均价格2189.43美元上涨6.1%。

华钰矿业母公司相关项目比较 单位:万元

华钰矿业母公司的报表数据应该是不包括金属贸易业务的自产矿产业务的数据,如上表,在价格上涨,市场需求较好的情况下,存货数量也不低的情况下,营业收入与去年同期反而低了2276万元,应该是主动为之,也就是季末最后几天的生意推迟入账即可。与天气、假期原因关系不大(这些原因和生产量紧密相关,与销售关系应不是很大)。2020年一季度的时候才是市场需求不好的时候。如果想一季度报告反应较好的净利润,应该不是很难(东西好卖啊)

如果再回顾一下《临2021-54号》公告,公司在很多方面的整改就是为了出具符合监管的审计报告,包括修改信用政策、应收账款减少;按照规定固定资产及时入账,以及2021年度报告的详细程度等等。一切为了摘帽,才会有公司今后正常发展的机会。2021年8月十几个板,先是高管减持公告(包括有的只减持几千股,很好笑)、叶飞事件、西藏证监局立案、司法拍卖、海通减持等等,最终高管和海通均未减持,应该可以看见某种力量。

二、未来盈利能力猜测

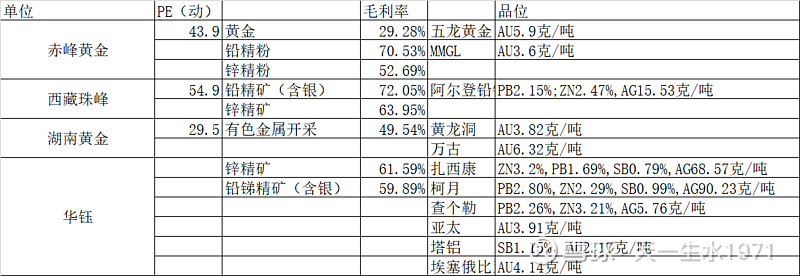

主要是2个方面,金属价格的走势和矿产的品位。金属价格的走势就不说了,因为说不好,就说一件事。公司年报中披露,2022年塔铝锑矿计划生产金属量2220吨。根据湖南黄金2021年年报,“中国有色金属工业协会统计数据,2021年40家会员企业锑锭产量65661吨,同比下降16%;自产锑原料35802吨,同比下降15.1%,三氧化二锑产量104626吨,同比增12.5%”。1.6万吨占国内锑原料45%。公司如何确定生产和销售,就会严重影响国内锑原料市场供应,需要认真研究确定。

注:赤峰和湖南包含了黄金冶炼产能;西藏珠峰有阿根廷盐湖提锂项目正在实施;另兴业矿业锑平均品位0.32%-0.34%。

矿品位的高低是企业成本高低的最核心因素,也是企业的核心竞争力,但是它具有不确定性。上表中相关企业的矿品位数据,均来源于该企业相关公开报告。矿品位数据得出,相关专业机构根据国家规定的程序,通过科学分析得出,是评估矿权价值的核心。尽管如此,但还是有不确定性,最终通过企业的财务报表反应出来的数据,才是最重要的。

华钰矿业黄金品位是相对比较理想的,并且塔铝和贵州的金矿,有大量的露天矿产,又可以降低企业相关投资和包括折旧在内的成本。

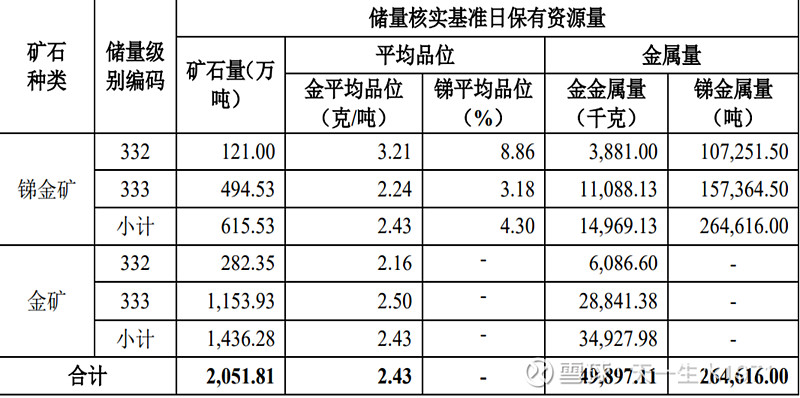

但是,在华钰矿业《公开发行可转债募集说明书》中,它的数据见下表。

如果按照上表和《募集说明书》相关数据测算,按照当前金价和锑价,估算塔铝项目按股权比例可分得年利润5亿元左右,前提是锑的产能要达到设计产能(这个要比较长的时间,需要市场需求的提高)。

摘帽后,大家拭目以待吧。

2022年5月1日