1

灵魂拷问:

人一辈子做的努力,很像一款“被动配置”加“超额收益”的smart beta策略。或者您可以大概看成要盖两幢房子:第一幢叫“现金流”(财务自由);第二幢叫“投机”(不用考虑成本地做自己想做的事)。盖好第一幢,才能去盖第二幢。

盖第一幢房子时,要给自己打个地基,整理一个认知框架。在以实现财务自由(保持被动收入持续大于最高开销)为目的的前提下,“交易”和“宏观”——大概就是您需要的两根顶梁大柱子。

举个简化的例子。比如,一个新场子刚开局(嗯说成了赌博不太合适,您可以换成一个交易所新衍生品种),您赚的钱主要和“交易”这个动作有关——因为在一个生涩的、有各种彩蛋的新市场里,您的大部分时间应该花在研究牌桌上的对手、和他的人性上。工具主要是博弈论。

等参与者多了,有专业做市商,牌桌变成了成熟有秩序的游艺场,套利机会就没了。这时候,大家会一起向后看——看后市,看三五年,看更长的未来——宏观功力此时被拍上台面。

此时此刻,“人性”就变成了次要矛盾。如果您活在一个成熟的(价值投资)水域里每天只琢磨人性,那大概进错了场子——澳门已经搬到隔壁了。

所以,盖第一幢房子,是需要硬知识的。用经济学、人文中的历史、和认识论逻辑去研究规律;研究人性只是辅助,不是主菜。否则就成了玄学。

2020年这么特殊的年份,这房子该怎么盖?

您和我的房子造型肯定不一样,所以以下仅供参考。

2

首先,在我的认知能力范围内,用“宏观”浅薄地判断一下基本面:

还是从周期开始。

“边际收益”这个概念,250年前由杜尔哥老师第一次提出(虽然他是指种庄稼),是目前最契合我理解能力的,对周期的解释方法。

新技术带动人类生产力的发展,有了发展,有了利润,有了一切梦想的开始。但是生产力发展也很像做交易:新品种上市有彩蛋,但是玩家多了,专业做市商来了,套利机会也就没了。利润空间开始缩水,资本边际收益从此开始进入“递减”剧情。

发展慢了停了滞后了,各种人类狂奔时可以掩盖的问题就如雨后春笋冒出、长势喜人——穷人不干了,国际贸易失意者不干了,年轻人不干了,“被分配”者不干了——于是一个周期的拐点就来了。

据史料记载,这一切都很正常,等下一个技术周期到来即可。等到风来了,资本边际收益再增加,风险资产回报跟着起舞——各路小伙伴们继续愉快玩耍。

但是史料没有记载的是,人性的小心思自始至终都在发生着作用——要勒裤腰带了?Oh no 臣妾做不到。好日子的惯性越大,越不愿意放弃——只要臣妾能找到合适的工具,让这一切都不要发生。

终于,在信用货币体系时代,机会来了。

人类惊喜发现,这个时代里,“印钱”这种操作,可以用来买时间,买来的时间可以用来躲避商业下行周期,可以拖——拖——再拖——没准能一直拖到下一个技术周期起舞。

全球央行相视一笑,十年宽松大赛开始。风险资产价格就跟着开始放飞,风筝没有线,没有根基,飞到哪里不晓得。Who cares?

最后大家都杀红了眼,节操?算了不要了。直接换成MMT。

这个操作显然是很失败的。全球央行资产负债表的膨胀速度和利润增速,根本不成任何数学比例。扣掉央行注的水,这块猪肉的营养成分依然是边际递减的。在过去十年中每天坚持爬上村口的老槐树张望,却依然看不见增长红利影子的情况下,拖,一定是要清算的。

各国领导不知道吗?当然知道。正确判断这个世界发生了什么,向哪儿发展,不要看领导说了什么,一定看他们做了什么:以邻为壑,选票重要。

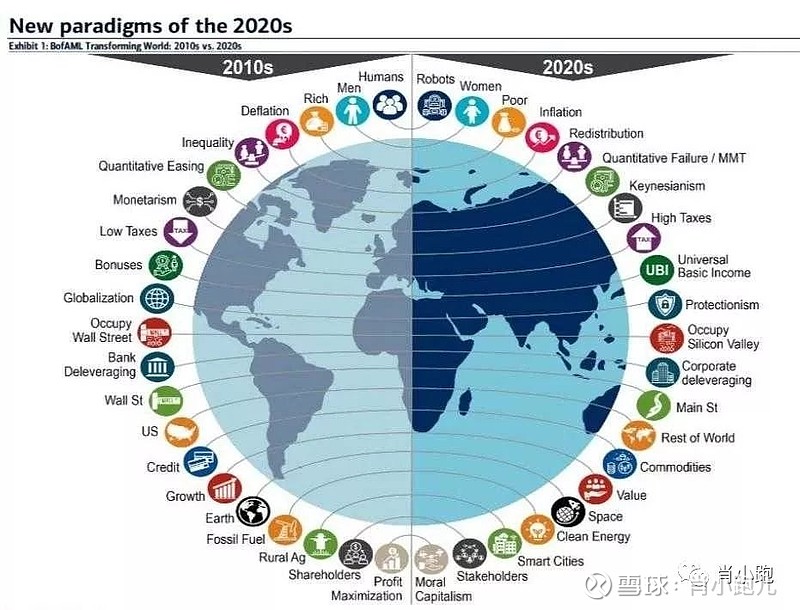

接下来的事情就可以用社会学和人性来解释了——结果全在美林的巨型大转盘上。

从rich到poor;从deflation通缩到inflation通胀;从QE到QE失效;从monetarism到凯恩斯主义;从低税率到高税收;从很右的资本红利,到很左的无条件基本收入(universal base income);从全球化到保护主义;从增长到价值;从共同寻找解决方案,到一拍两散。

就这么从左到右一点一点的“nudge”,一点一点地游移。

直到昨天午夜,一个标志性事件终于落地——60多年挣扎和4年僵持,一个国家在午夜脱离了组织。这是一个将影响今后至少五十年世界格局、每个国家都该听到些许警报的历史性时刻——就在全国人民抢双黄连的时候“叮”的一声过去了……

有了第一个就会有第二个。2020是一个全球(大部分)国家(和地区)都会看清楚自己政治能力边界的年份——这一代解决不了上一代的问题。

嗯还有,很多时候,广大人民群众并没有主导历史进步——这和跟书上讲的不太一样呢……

3

屋漏偏逢连夜雨,开年又一头撞上了SARI。

在讨论SARI前必须先讲个故事:

有一位歪果仁哲学家,到中国来学汉语。老师教他的第一句是:“What is this?”

老师:Read after me——这是什么东西?

哲学家掐指一算,嗯?不对啊,What=什么,is=是,this=这个,不是应该翻译成——“这是什么”吗?怎么多出俩字来?老师,“东西”是什么意思?

老师:东西也是“this”。

哲学家:可是这里不是已经有了“this”了吗?

老师:“东西”的 “this”和“这”的“this”都是存在,明白了吗?this “this” and that “this” are all “this”。

哲学家恍然大悟:这位汉语老师原来是个哲学家!他正试图告诉我“存在”在中国的意义——

西方的“存在”(being),在中国就是“关联”。东和西是两个完全不同的方向,两个极端。但是有了东才有西,没有西就没有东。两个极端之间有了互相依存的关联,才有了它们的“存在”。

中国人的世界观是一种堆积结构。一件事情存在了,或者发生了——那它背后一定还有个极端的好基友。

世界、宇宙、天下、国家…都是由“两个极端”手拉手,才构成了一个完整的概念。还有“塞翁失马焉知非福”、“十年河东十年河西”…都是中国式的形而上。或者是一种能自动将“有限游戏”延伸到“无限游戏”的思维。

我们的传统思维中天生自带correlation——这在宏观研究和交易中是一个巨大的优势呢。

所以,该怎么看冠状病毒对经济的影响?

影响已经是实锤。现在讨论的不是“会不会糟糕”,而是有“多糟糕”。领导,央妈,中资外资都已经开始大尺度地调整预期管理。

JP Morgan 把零售增长率和工业生产增率直接修正成了“大V”。一季度增长预期破5(已官宣)。财政支出增加。世界银行已经发现自己对2020全球经济3%的增长过于乐观。

但是,朋友们,以上“东西”对真实世界的真实影响,一定是相对的。

虽然经济已经在降温(很多年了),体内的淤积已经再挥发,但是人的“意愿”依然有惯性——这是一个已经持续十多年的“债”的巨大惯性,一个温暖的大棉垫子。惯性不会持久,但是释放可以很慢很慢。

SARI洗礼过的我们,也许会变成吃完莽牯朱蛤的段誉,或者吸了冰魄银针的情花剧毒携带者杨过——以后再被蛇咬、被悲酥清风熏,幸免的概率会高百分之三十五点二呢。别忘了我们有坚强的武汉人民,还有对美好生活无限追求的中国人民。

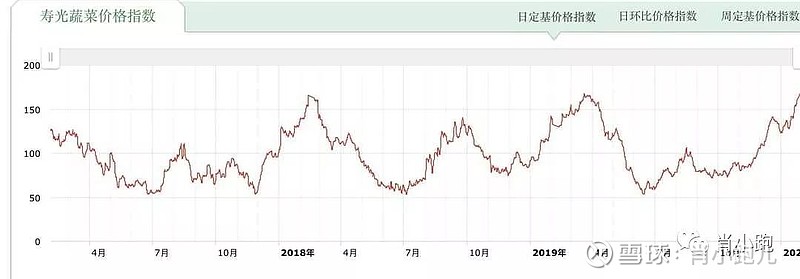

但是除了坚强的武汉人民,我也比较关心那些马上就要断粮了的鸡和猪。不开玩笑,严肃地讲,食品价格通胀已呈上升趋势——寿光蔬菜价格指数这个礼拜一天内涨了4.8%(1月CPI5.0%的预期已经有了)。

所以极简总结一下:长期——全球未来需求继续爬行,中期通胀。结论是:未来的风险资产——悲观。

4

想了这么多,目的当然不是要沉浸在悲观的情绪中不能自拔。别忘了我们还要盖第一幢房子呢,要开始搬砖,搅水泥,搭钢筋——一切要落地到交易上。

悲观虽是空,但在简单粗暴比金主的时代过去后,学金融的小伙伴们终于迎来“知识越多,机会越多”的时代——用衍生品管理风险。

比如,用Bear spread熊市价差,搭配真正的价值——大概率金龟婿资产选一个,只要功夫真,东边不亮西边亮。脚踏实地的时代来了朋友们。

2020及以后的日子:登高极目、坐怀不乱、深思熟虑地画好一张战略地图,然后鼠目寸光、三观游移、尔虞我诈地做交易。