订阅号:价值者说 (valuer_say)

2020年9月,中国首先提出了 “2030年前碳达峰,2060年前碳中和” 目标。2021年成为“碳中和元年”,和“元宇宙”一起成为年度最热词。备受关注的背后,是不少人都认识到“碳中和”确实是一条又长、又宽的赛道,碳中和革命将给众多产业带来巨变。中国向来言必行、行必果,“2030年实现碳达峰、2060年实现碳中和”具有高确定性。从发展前景看,其市场空间是巨大的,有机构预测到2060年要实现碳中和共需约136万亿人民币投资。除政府出资外,还需要引入大量社会资本,更多地依靠市场来发挥作用。同时,在未来的40年中还需要不断产生新的技术和装备以促成这一宏伟目标的实现。那么,我们不禁要问这么宽阔且充满想象空间的赛道中,谁可能会成为“明日之星”呢?

从中国当前的碳排放结构上来看,中国化石能源产生的排放占比90%以上,煤电领域碳排放占比45%以上。从实现碳中和的可行路径上来看,最主要的途径是通过降低碳排放与增加碳移除两种手段,其中降低碳排放主要是加大节能降耗、清洁能源替代化石能源;碳移除则主要是通过林业碳汇项目,加强二氧化碳捕集、封存及利用(CCUS)的产业化部署,实现碳移除。前者在清洁能源(光伏、风电、氢能)替代化石能源方向已经被市场所充分认识和挖掘,本文在此不再做分析。本文重点介绍一下大家相对不太熟知的二氧化碳捕集、封存及利用(CCUS)技术。

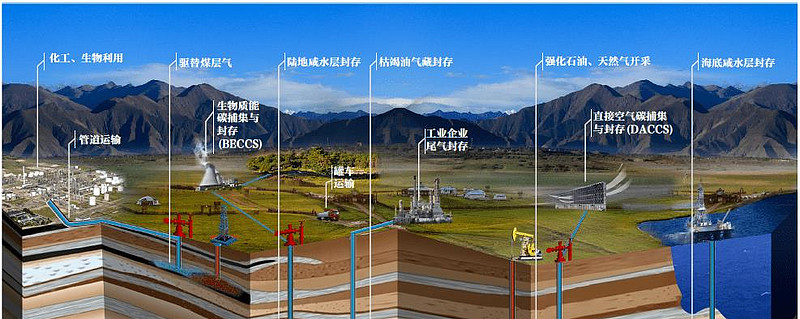

二氧化碳捕集利用与封存 (CCUS)是指将CO2从工业过程、能源利用或大气中分离出来,直接加以利用或注入地层以实现CO2永久减排的过程。按技术流程分为碳捕集、输送、利用与封存等几个环节。类型上,可以划分为工业企业尾气碳捕获与封存、生物质能碳捕获与封存及直接空气碳捕获与封存等(图1)。它被定位为,是目前实现化石能源低碳化利用的唯一技术选择,是碳中和目标下保持电力系统灵活性的主要技术手段,是钢铁、水泥等难以减排行业低碳转型的可行技术选择,是与新能源耦合的负排放技术,是实现碳中和目标的重要“托底”技术保障,足见其重要性。什么叫“托底”,就是假如后期没有再研发出更高效的新技术,就全靠它来实现碳中和目标了。

图1 CCUS技术类型示意图

从目前涉及CCUS产业布局的公司来看,除了包括埃克森美孚、BP、壳牌、道达尔、雪佛龙等国际油气能源公司外,也包括如冰岛的Climeworks、美国的Carbon Engineering等新兴科技公司。在中国,CCUS工程还处于起步阶段,已投运或建设中的CCUS示范项目约40个,捕集能力达到300万吨/年。受限于当前CCUS项目整体投资大、成本高、收益较低,参与主体主要以中国石油、中国石化、延长石油、中联煤、华润、华能等国有大型企业为主,且已开展的示范类项目作为前期的探索仅占各公司主营业务外的很小一部分,对报表的贡献有限。其他中小型企业参与很难,但是也有个别民营企业在这个领域做坚定的转型,比如我下面要分析的——通源石油公司。

1 顺应时代要求,进行战略转型

通源石油科技集团股份有限公司(以下简称:通源石油)是一家专业化上市国际油服公司,以提供非常规油气开发技术为基础,在“双碳”背景下,大力发展清洁能源板块、CCUS板块。公司1995年创立,以复合射孔技术产业化建设为根基,2011年发展成为细分行业龙头,成功登陆资本市场。2013年,公司进行油服国际化产业布局,服务北美非常规油气田压裂增产市场。2021年,公司依托其在CO2驱替油气增产方面的技术积累,进行“双碳”战略转型,将CCUS和清洁能源(天然气)作为今后发展的主要业务。

2 搭建CCUS一体化产业链平台

战略确定后,公司积极推进搭建CCUS一体化产业链平台,包括二氧化碳油田应用CCUS-EOR正效应服务能力、各种浓度二氧化碳捕集技术和服务能力、装备运行维护施工保障能力和碳资产平台服务能力“四位一体”。发挥在(CO2-EOR)二氧化碳正效益油田应用技术积累:经验丰富的领导管理运行团队及油藏、开发、钻采、压裂、采油、化学等多专业团队;掌握油田二氧化碳应用的压裂、吞吐、驱油提效技术体系。低成本碳源:从引进低成本、低能耗的碳捕集技术,可就近提供低成本二氧化碳。项目维护和保障能力;二氧化碳输送和运行保障装备,专业的项目维护。满足各方诉求的碳资产管理商业模式:碳资源资产化、碳资源数据化和碳资源资本化。

3 技术优势,形成竞争壁垒

公司引进了美国的碳捕集技术,且已与该技术方在新疆、东北、陕北等主要油田区域签署排他战略合作协议。该技术是世界首创、领先的“相增强变迁吸收法”二氧化碳捕集技术,属于第三代捕集技术,在全球已经被授予30多项专利,具备强大的技术储备。在相增强和变迁吸收法中,CO2被专有能量压缩并聚集在小部分吸收剂中。吸收剂再生过程中,仅需对该部分吸收剂进行再生,使得蒸汽消耗量控制在0.7吨蒸汽/吨CO2,有效降低了捕集成本。通过技术引进与应用,公司在CCUS已具备一定技术优势,形成了一定竞争壁垒。

4 积极有为的项目建设推进

2021年8月,公司与新疆库车市政府、华电集团签订百万吨二氧化碳捕集、利用一体化示范项目战略框架,项目将分三期进行建设,一期建设20万吨,二期建设30万吨,三期建设50万吨,其中一期项目总投资约2亿元。该项目一期建设周期12个月,运营期25年,所捕集的二氧化碳将主要被应用于邻近油田的增产。截止目前,合资公司(通源众诚碳业科技)已经成立,库车市政府占注册资本10%,通源石油占注册资本90%,一期建设采取EPC模式,招标选商工作已完成,项目建设有序推进中,项目资本回报周期为4-6年。此外,公司还在推进华电五彩湾电厂二氧化碳捕集利用一体化示范项目。华电五彩湾火电机组年二氧化碳排放量约700万吨,项目总投资17,380万,项目建设周期12个月,运营期25年,所捕集的二氧化碳将主要被应用于周边准东采油厂、火烧山采油厂的增产。

5 CO2利用,附加值高

对于捕获所得的二氧化碳,除了注入油田实现油气增产外,公司也积极布局二氧化碳利用领域。对二氧化碳进行化学应用,可以用来制树脂光伏膜、甲醇、乙醇、碳酸酯溶剂等。仅以碳酸酯溶剂为例,其是动力电池电解液中的主要化学溶剂,而电解液部分占动力电池质量的占80%-85%。2021年国内电解液用碳酸酯溶剂消费量为53.5万吨左右,投资机构预测到2025年电解液用碳酸酯溶剂消费量将达到200万吨。公司计划生产规模达到工业级碳酸乙烯酯15万吨/年,展现其具有广阔的成长潜力。

7 公司基本面情况

通源石油(300164)当前市值25.58亿元,资产合计17.14亿元,负债6.414亿元,资产负债率22%。2021年营业总收入7.474亿元,归母净利润1559万元。2022年第一季度营业总收入1.4亿元,归母净利润178.3万元。受业绩影响,当前动态市盈率254.92倍,市净率2.42。2021年作为公司战略转型之年,其CCUS业务收入将占比增高。在CCUS这个长长的赛道上,整体国内参与公司均处于前期起步阶段,但通源石油已具备较好的技术积累和先发竞争优势,举公司之力进行快速而果断的转型,预计未来随着国内8大控排企业陆续纳入碳市场,市场对CCUS碳减排的需求将持续释放。当然,从CCUS技术发展和演进的角度看,降成本、提效益的进程仍在发展的路上,其更大的爆发期可能要到2030年碳达峰以后才能到来,同时也可能有新的颠覆性技术出现,所以对公司的预期前景和风险要进行综合的考量。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

订阅号:价值者说 (valuer_say),专注于公司价值的分析与解读!网页链接