从最常见的估值公式出发,资产价值 = SUM(现金流/资金成本),现金流可以有两种理解,一种是实际流入,一种是会计意义上的比如净利润,按照会计理论资产的长期经济利润与会计利润是一致的,所以这里先不纠结这个。

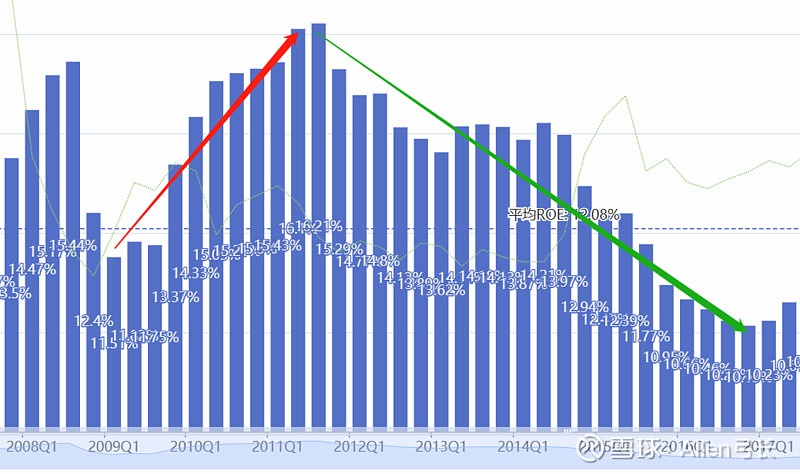

从ROE上看,上证综指2008-2010(或2011)盈利能力在攀升,而后趋势下降至2016年,同期的股市抛开金融创新和政策不谈,只有2007,2009和2015年是上升的。

因此,这两个东西似乎从大指数的角度讲没什么关系。

再看分母,也就是资金成本,从股债收益比(等权)来看似乎在1X的时候,股市后面会有好的表现。

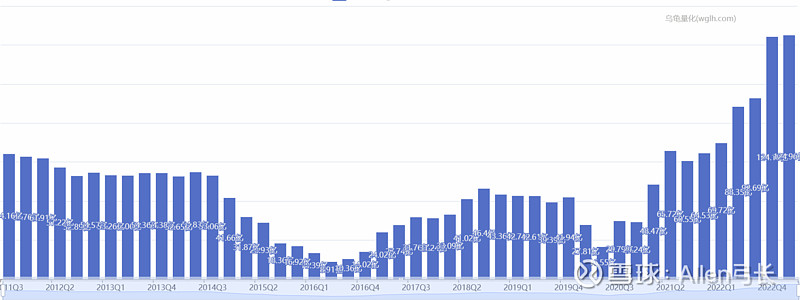

从指数总的净利润同比变化来看,从2010Q4一直跌到了2015年的Q4,而后从2015一路攀升至2021年中。

总之,感觉从大逻辑上,ROE和净利润同比的逻辑都解释不了指数的上升。那指数的上升到底跟什么有关系呢?或者说牵强的解释是,2009那波算反弹,2015大牛是因为

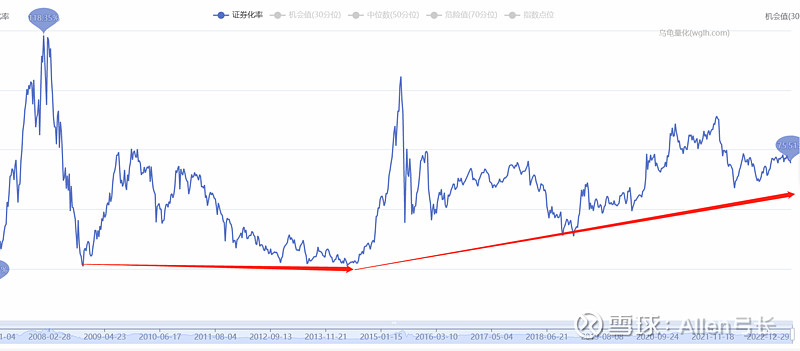

顺便看看每轮牛市跌的时间,从2007年9月一直跌到了2014年6月合计27个季度,也就是6.75年,按照这个套路下来从2015年6月后6.75年也是2022年第一个季度,所以2019这波牛市其实属于提前到来了但是由于国家搞金融创新所以也就来了个结构性大牛。从证券化率来看,基本也印证这个观点,而且目前其实也没跌透

也就是说如果认为2021年末这波是一轮牛市的话,那么下一轮要等6.75年… 我不敢往下想了。

总之,目前看来并没有回答这个核心问题,到底为什么涨,好难啊

=================================

再来看一个行业的,《细分食品》近10年涨幅332%

对应的,估值市值加权PE也在不断提高

等权PE如下图

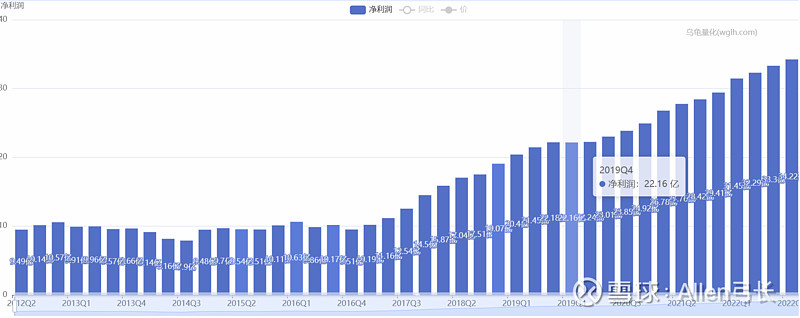

对比2012Q4和2019Q4净利润翻了1X,同期的指数从6600攀升至18000,当然这里面可能也含有了未来的预期。

看个反面教材,就是《全指能源》,如果不看近几年,好像确实利润也没涨