$牧原股份(SZ002714)$ $畜牧养殖ETF(SH516670)$

结论:

假设

1. PB合理估值为3.5X估值;

2. $畜牧ETF(SZ159867)$ 净值0.7757对应等权PB估值2.69,则对应每股指数净资产(BVPS)为 0.2883

分析:

1. 首先,根据周期和政策判断,当前猪肉价格已经在高点,考虑到国内降息降准货币宽松,以至于通胀上行,假设当前景气能持续一年也就是从2022Q3-2023Q3指数总利润大约有个600亿.

2. 其次,根据假设1和2,净利润作为现金股息和安全垫则,理论价格为1.009(3.5的PB乘以0.2883),涨幅为30%

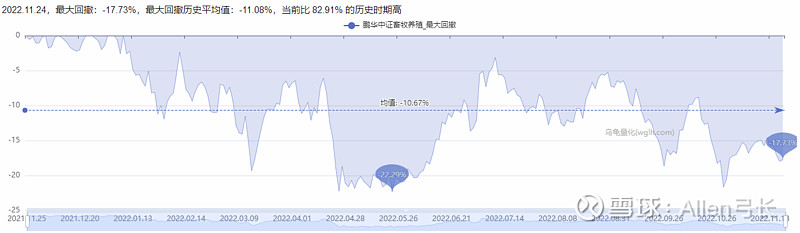

3. 指数近两轮猪周期低点时候的位置参照2022-11-25的位置跌幅为5%,也就是说这个事赔率6X,我觉得可以干

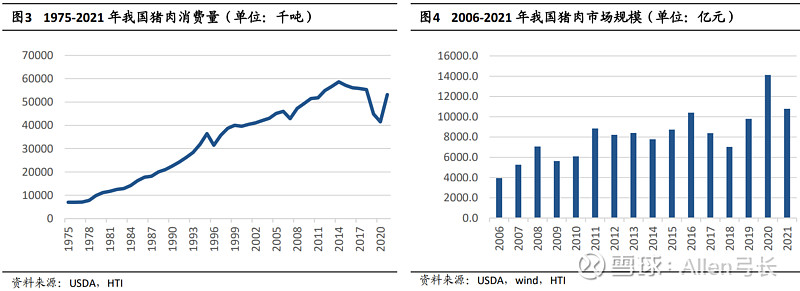

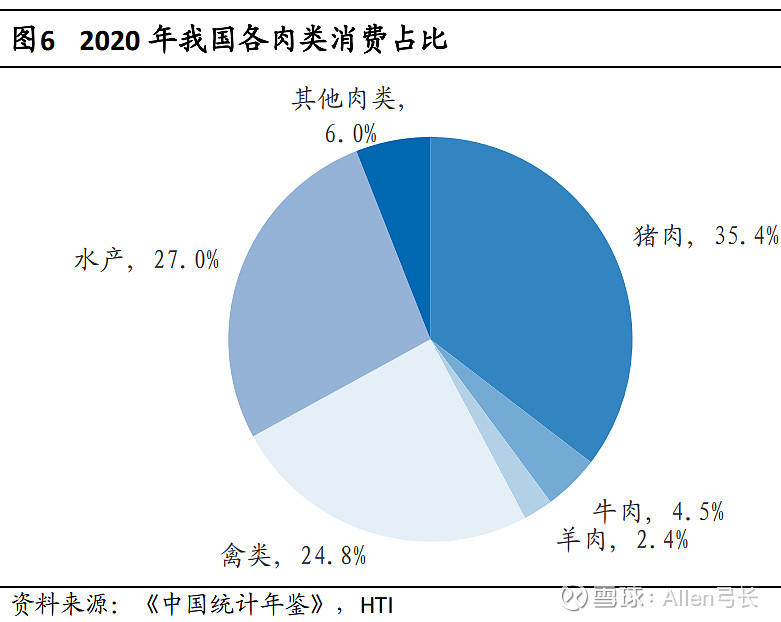

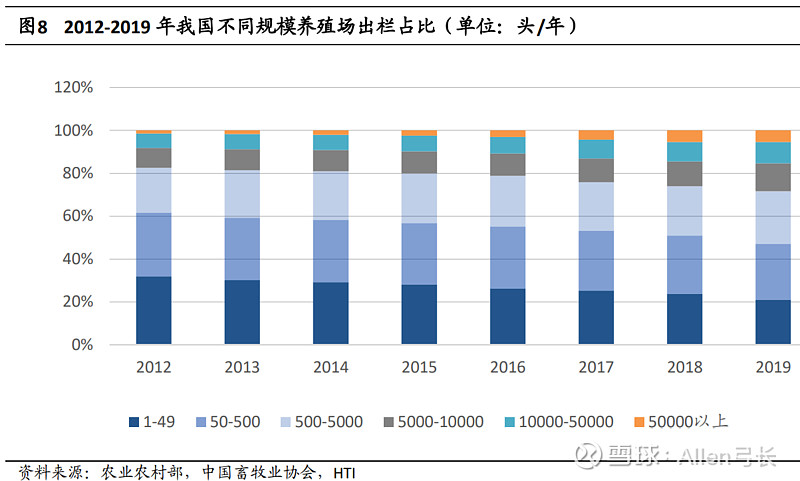

市场空间及市场渗透

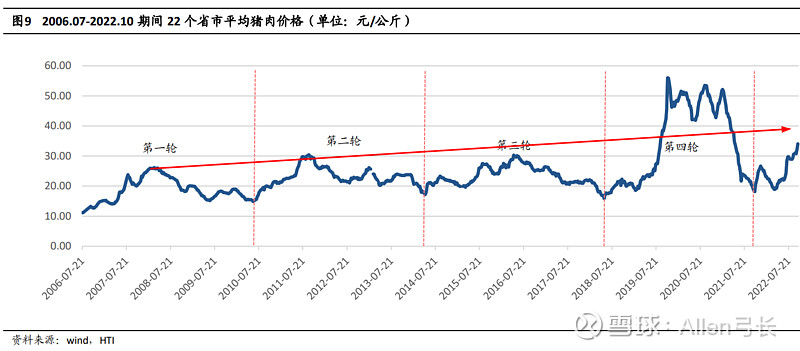

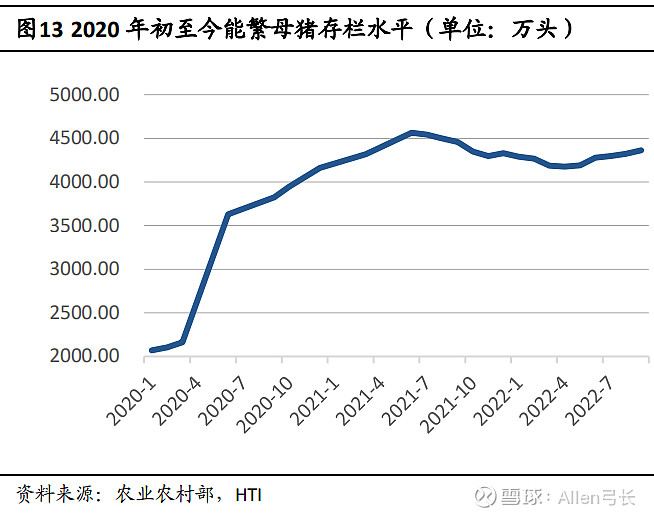

周期概况

业绩:预期2023Q3指数总利润有个600亿

估值