注意,我只是信息的搬运工,只有对公司信息的日积月累的收集汇总,你才能真正提前大多数人看清公司的未来。 我比较关注公司的转型,所以我对公司的创新药的收集比较重视,虽然现在市场并不认为公司是创新药公司,所以根本没有给估值,但随着新药的一个一个上市,生长激素以外的营收占比越来越高,我相信市场最终会给它创新药公司的估值。为何金总老强调让市场不要给自己贴生长激素的标签,肯定是也想到了这点。市场给传统的药企转型创新药的公司估值都有50多倍,如信立泰,恒瑞等,它们营收中有一半是仿制药,而仿制药的集采降价更激烈动不动下降80%,但为何估值这么高,是因为它们的创新药营收占比差不多一半了。而长春高新的生长激素虽然受集采压制,但影响很小,可估值却只给到了十倍,是因为它的创新药的营收还没有起来,营收90%以上还是生长激素。但只要你能看清它未来一款一款的新药的未来市场空间,累加起不就知道能有多少营收,是不是能占据公司营收的半壁江山,那这种估值回归也是可预期的。当然时间需要至少好多年。

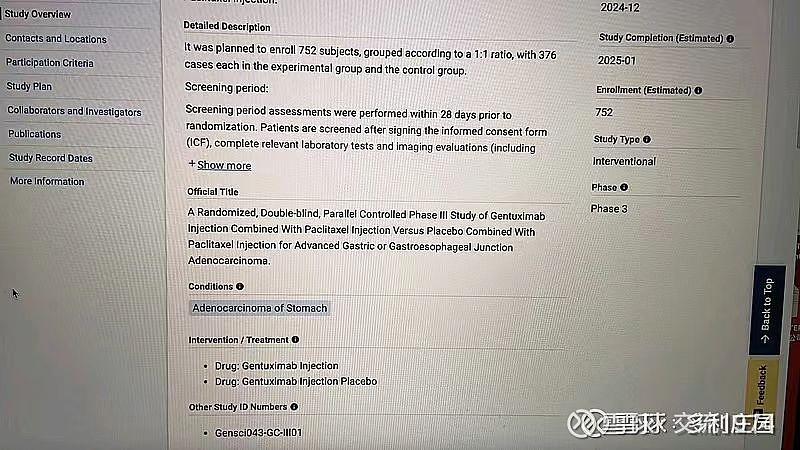

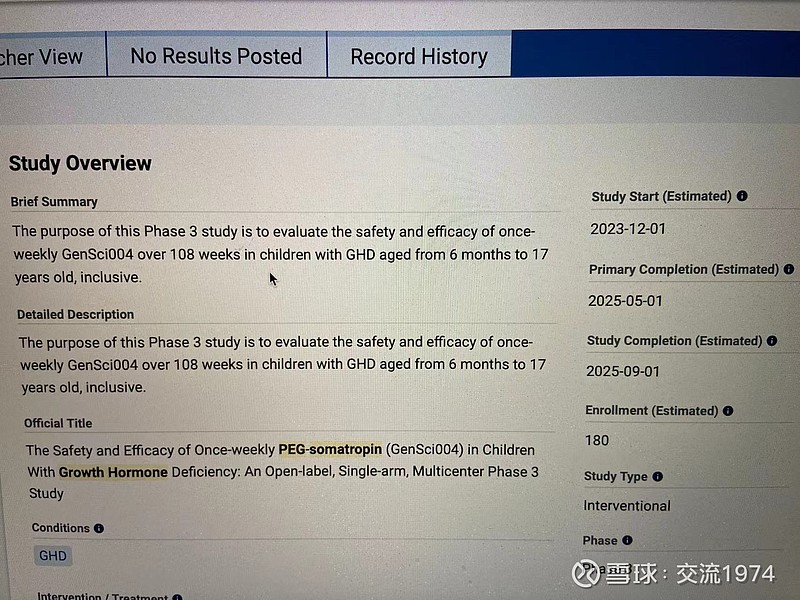

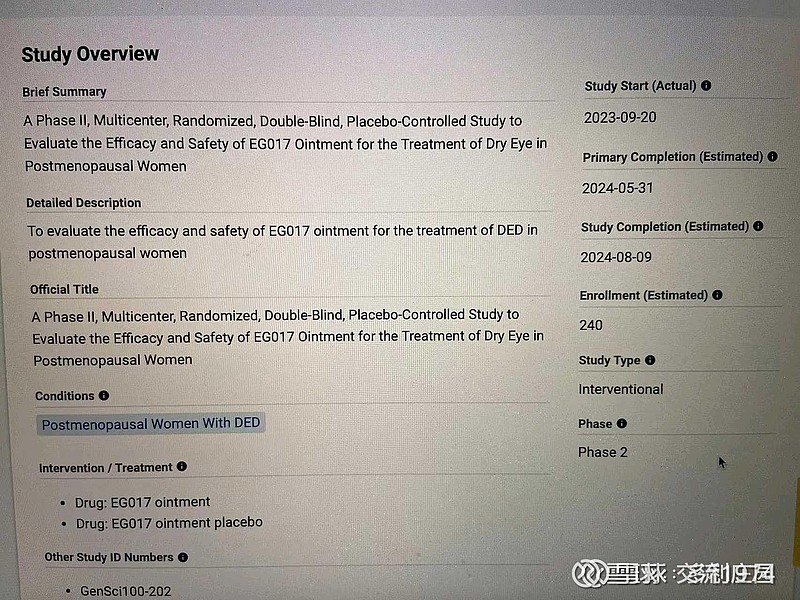

以前我也说了公司国内上市的创新药,下面说说公司在国际上临床的创新药。许多数据来自于@多利庄园;我统计了一下,现在公司在国外临床的药有:美国临床的药:生长激素三期,(EG017软膏治疗干眼症二期,金妥昔单抗胃癌三期;这二款不准确,虽然通过外网查,但实际临床在国内,不会得到FDA的认同,所以应该是公司准备中美双报的,这个进度是国内的进度);2023-12-28金赛药业的GS1-144用在绝经期的潮热继在国内获批临床后,近日也在澳大利亚申请临床。它参股的上海椿安生物今年4月OA骨关节炎项目获批并顺利在美国启动临床一期,2023年10月27日治疗轻度至中度牛皮癣的局部外用软膏顺利通过了FDA的IND审核进入一期。长春高新联营的长春安沃高新生物制药有限公司联营方,Alvotech(安沃)公司2023年10月12日宣布:AVT04最近在日本获得批准。

其实国际上获批的药是很值钱的,一个药企如果只专注于国内市场,是很难做大的,因为集采及医保谈判压价。只有走向国际,估值才有可能大幅增长。

当然临床是很费时间的,创新药专业性太强了,但既然选择了投资公司,最难也要学。这些药真正要体现营收需要多年后,也许市场真正认可它是创新药公司也需要多年后。

我为何现在敢投公司,而且是越跌越买,因为现在光靠生长激素四五十亿的营收,短期看不到业绩下降的因素,现在500亿市值,10倍估值就有安全性,同时公司在踏实转型,而且成果慢慢出来了,现在白送你这么多未来的创新药,那还有啥好担心公司股价继续跌跌不休呢?

最后我举个例子:现在公司营收中生长激素占比超过90%,市场还把它当成仿制药的估值,(因为仿制药要面临集采的不断压价及竞争者增多,象国际上仿制药企业的估值也差不多十倍)。国内一些由传统仿制药转型创新药的如信立泰,恒瑞为何估值能有五十倍,是因为它们仿制药占比只有一半了,市场认为它们转型创新药企业成功了。为何同为生长激素的安科估值有18.6倍,是因为它的生长激素占比只有70%。所以只有公司的生长激素的占比降下来,公司的估值才会慢慢提升。