本韭虽然饮少辄醉,但是喜欢各种酒,尤其啤酒,大热天大口痛饮冰镇啤酒等比于喝下大口幸福。彼得林奇说投资你自己喜欢产品的上市公司,林园说投资嘴巴的生意。青岛啤酒是我喜欢的,早几年国产啤酒我只喝青岛纯生,虽然之后华晨宇代言后变水了,我也就不喝了。但青岛啤酒的其他系列特别是奥古特依然是国产啤酒里高端品质的代表。

烟、酒、茶、咖啡都是天然的好生意,因为都是成瘾性商品,《成瘾500年》这本书中有系统的阐述这类成瘾性商品对人类文明的推动,此类上市公司股价表现的杰出代表也层出不穷。美股里有飞利浦莫尔斯这样的连续上涨几十年的超级牛股,国内有茅台为代表的白酒价投之王,还有可以以负净资产持续经营连续分红的星巴克,当然还有做假把自己做到粉单市场后不但没死,反而股价连涨40倍的瑞幸咖啡。这一切当然有公司本身竞争力的因素,但是身在一个好行业也许是更长期而更底层的基本逻辑。芒格说他喜欢在木桶内射鱼,意思是做既简单又容易赢的事情。酒类股票当然是符合这个大方向的。

我自己喜欢青啤产品,代表了有这一类人喜欢青啤,是必要非充分条件。这是个投资青岛啤酒股票的引子,还得看啤酒这个行业,看公司也得看他的竞争对手。

国内啤酒行业在这十年有两个显著的变化,一是行业集中度大幅提高,大量的并购使前5大集团(华润、青岛,百威中国,燕京,重啤嘉士伯)的市场占有率从60%左右提升到现在的超过90%。这与我们的切身感受是一致的,早年间每个人的家乡都有一个啤酒工厂、品牌,现在这些品牌消失了,工厂都变成了上述5大集团的车间。啤酒的基本格局已经成型,为了跑马圈地而过度竞争的阶段过去了,到了兑现利润的阶段。第二个特点是,啤酒的总消费升数是没有增长甚至是下降的,特别是最近5年,但销售额和利润却是增长的,并且增速不低,也就是说行业处于“加价不加量”的阶段。这反映了社会自然的消费升级,以前水啤踩箱喝,现在精酿冰着喝,类似国内白酒行业也有同样的“加价不加量”的特征。

此外啤酒行业近些年还有一个特点就是国外进口啤酒、以及各种精酿的冲击,这些酒味道好、卖的贵,譬如宝莱纳、修士、福佳白,瓦伦丁等等,这些啤酒品质好,京东上卖的也好,跟青啤的高端系列在同一区间竞争。可能由于运费的成本占比高,国内中低端啤酒没有进口啤酒的一席之地。

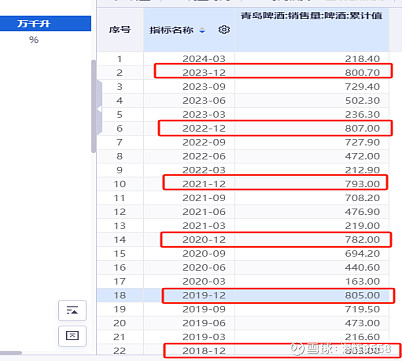

上图也可以看出青啤的高端系列是国内品牌中最能打的,作为国产代表可以跟进口高端一较高下。这是青啤的品质以及青啤品牌的含金量的外在表现。国内5大啤酒集团中,华润雪花是通过收购了喜力中国进入高端市场,喜力国产后价格下降,抢占市场,这样虽然简单快捷,但长远看这种品牌策略有为他人做嫁衣的不利因素,可能也是无奈之举。嘉士伯控股重庆啤酒,嘉士伯本身代表了高端,通过大乌苏,大理这些品牌实现了国内的中低端覆盖。百威中国则是通过将哈尔滨啤酒纳入麾下来布局中低端。五大集团里只有青啤自身品牌是高中低端全覆盖,青啤自设高端品牌,是品牌自身实力的表现,也维护了品牌的未来价值。

说句题外话,前几年大乌苏成了搭配烧烤的网红啤酒,有劲、上头,也是烧烤摊上能买到的最贵的啤酒,这是大乌苏的成功之处,升级了本来是低端消费场景的烧烤摊,为重庆啤酒股票的上涨做出重大贡献。但是大乌苏喝多了第二天头疼,杂醇多,这是它有劲的原因,实质是品质不高的表现,很难持续发力。之后,华润推出了老雪花,青啤推出了老青岛绿棒,跟大乌苏差不多,都是630ML,容量大,味道苦,价格到了10块左右,已经接近高端的价格了。市场反映都不错,特别是老雪花,除了“让你喝到小时候的啤酒味道”的情怀以外,也是对之前十几年啤酒市场过度降低成本搞“水啤”的纠偏,这是消费偏好的回归,也可以理解为,啤酒本来就应该是这个品质,考虑到通胀,现在也应该是7-10块左右的价格,消费者能接受这个价格。再从与白酒的酒精含量维度对比,白酒口粮酒之王黄盖玻汾、绿瓶西凤,一瓶50元左右,一瓶白酒抵十罐啤酒,相当于5元一罐的啤酒。而10元的高端啤酒对应了也就是白酒100元左右,100左右的白酒当然不能算高端,只是很多中产的口粮酒的价位。

因此,啤酒继续维持提价的空间和时间是合理的、可预期可展望可实现的。当然与飞天茅台主动提价不同的是,啤酒消费者是主动选择了更好品质更高价格的系列。

青岛啤酒的年报中也印证了量几乎不增,销售额增加,利润增加的情况。

毛利率和净利率

毛利率基本维持在40%左右,净利率从十年前的6%增加到23年的13%。

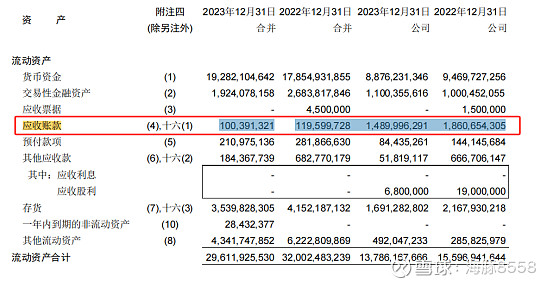

应收账款和存货

年营业额340亿,应收账款1亿,说明几乎不存在赊销情况。存货35亿,也就是两个月的销量,是正常的。

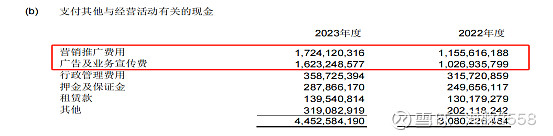

23年年报中经营活动现金流四季度数据异常,解释是“由于增加了推广和广告开支”,后续需要跟踪这一指标。如果是为了公关“撒尿门事件”也能理解。

最近几年青岛啤酒的股价一直很高,我也只能“欣赏”,去年下半年出了个青岛啤酒“撒尿门事件”,股价暴跌,终于给了建仓的机会,但是很可惜,可能青啤的公关太厉害,网上发酵时间太短,股价在70块就刹住车了,并且在春节前股市整体暴跌中也没有继续破新低,并没有补到更多的便宜货。考虑到啤酒类以及青岛啤酒本身的PE特点,现在的25倍左右的市盈率不属于特别便宜,但是在便宜区间内。

假如青岛啤酒发生什么我会更加喜欢?

首先当然是股价继续跌了我会更加喜欢,从图表分析上来看,股价前几年涨过了,现在还在250均线下面,不符合大幅上涨的图形特点,继续下探就最好了。便宜的筹码最美丽。

其次,如果分红率提高也很好,青啤现在的净利润分红率是60%多点,对比重庆啤酒净利润百分百分红,还有提高空间。毕竟都是不缺钱的主,又过了跑马圈地的扩张阶段,如果响应国家号召,利润多分给股东更好。

最后这条我最长期看中,如果在终端小饭店中加强覆盖更好。我在上海,平时在小饭店吃饭会主动点青岛啤酒来观察公司的终端销售情况,对比来看,青啤覆盖不错,但比不上百威。这可能是因为前些年在饭店中跟百威对标的青岛纯生被公司定位成年轻化产品,酒变水了,价格提了有关,目前也没有哪款产品能替代。这在本韭看来是公司的失误,但是哪个公司没有失误呢?不影响大局问题不大。

本韭长期看好啤酒,看好青岛啤酒。