【风口研报·行业】分布式光伏+储能+充电桩+物联网,这个电力细分行业将迎来“涨价+替换”周期、南网首批招标总金额已大涨60%,新标准推行下具备资质的企业数量明显减少

智能电表精要:

①招商证券游家训看好国内智能电表开始进入更换时期,2022年国网在通常的两次招标外新增一批电表招标,数据显示总金额增长约36%,南网2022年第一批电表招标总金额约10.7亿,同比增长约60%;

②分布式光伏、用户侧储能、充电桩都需要加装相应的电表,本轮替换周期将有3-4年较快增长的过程,同时今年是国网新标准推广的第1年,有望催牛大量换代需求,其中物联网新标准电表单价提升可能在150%以上,

③由于新标准电表的功能模块更多,技术难度更高,优势企业市场份额将有所提升(电表企业CR10企业份额从2020第

批的31%提升至2022年第一批次的41%),具备相关能力,资质的企,数量将会明显下降。

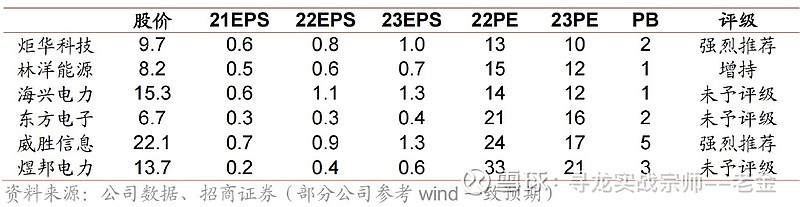

④游家训重点看好炬华科技、林洋能源、海兴电力,关注东方电子、威胜信息、煜邦电力等头部企业;

⑤风险提示:智能电表招标量不及预期,新标准推行进度不及预期等。

国内智能电表在近几年开始进入更换时期。根据最新招投标数据显示,国网在通常的两次招标外,新增一批电表招标,总量达到4235万台,同比增长约17%,总金额增长约36%;南网2022年1批电表招标总金额约10.7亿,同比增长约60%。

招商证券游家训同时提示,2021年,国家电网公布与IR46接轨的新技术规范,今年是新标准推广的第1年,未来渗透率应该会快速提高。新标准的智能电表构成更复杂,客单价也将大幅提升。

除了传统领域外,随着分布式光伏、用户侧储能、充电桩的大量使用,都需要加装相应的电表,未来电力系统中电能表的使用强度有望持续提升。本轮替换周期预计将有3-4年较快增长的过程。

此外,由干新标准电表的功能模块更多,技术难度更高,优势企业市场份额将有所提升(电表企业CR10企业份额从2020第一批的31%提升至2022年第一批次的41%)。

游家训重点看好:炬华科技、林洋能源、海兴电力,关注东方电子、威胜信息、煜邦电力等头部企业。

电表新标准推进,价值量提升

继上一轮全国智能电表实现自动测量功能,取代了费时费力的人工抄表之后,功能丰富和强大且兼容国际IR46标准的新标准逐步成型。

自国网发布智能电表、智能物联电表新标准后,2021年第二批2级单相和1级三相智能电表均价分别升至214元/只553元/只,相较于2020年第一批分别上涨了约31%、38.6%。

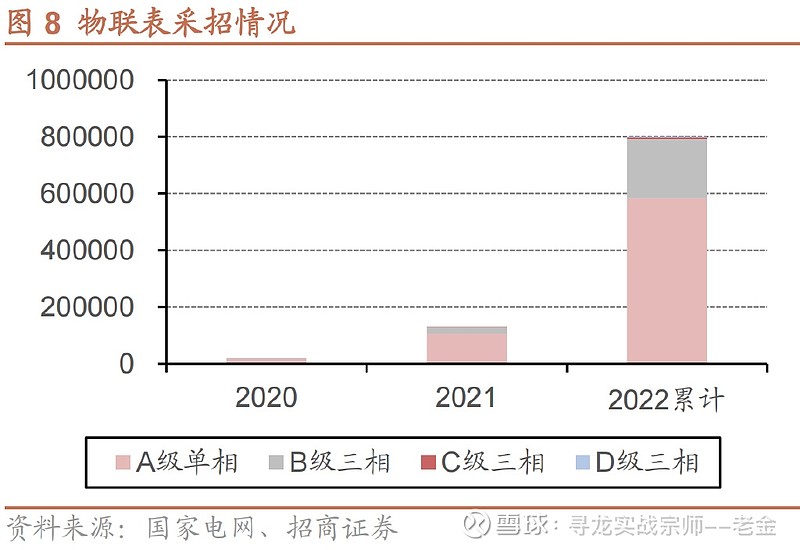

同时,物联表开始规模化采招。标准的物联网新标准电表,单价提升可能在150%以上。在国家电网2022年1批招标中,智能物联表总量达到80万只(占比2%),预计新标准电表的渗透率未来将快速提升。

电表使用强度逐步提高,份额有望向头部集中

分布式光伏,用户侧储能,充电桩的大量使用,对应电力系统中电表使用强度会提高;

①分布式光伏景气度更高: 在项目经济性有保证的前提下,带动分布式进入到快速扩张阶段,2021年国内分布式光伏结构性高增长,实现装机29GW,占比首次超过50%;

②分时电价执行完善,用户侧储能经济性优化: 2021年7月,发改委发布《关于进一步完善分时电价机制的通知》,峰谷价差进一步拉开也就意味着储能套利效果改善,尤其尖峰电价较峰时仍有至少20%溢价,进一步放大储能优势。$炬华科技(SZ300360)$

在下一轮智能电表轮换的周期中,优势企业的份额有望获得提升,主要原因有二:

①过去几年行业招标下行的过程中,部分电表企业可能已经逐渐退出行业,2015年约有120家企业参与国网招标,目前已经下降至90家左右;$海兴电力(SH603556)$

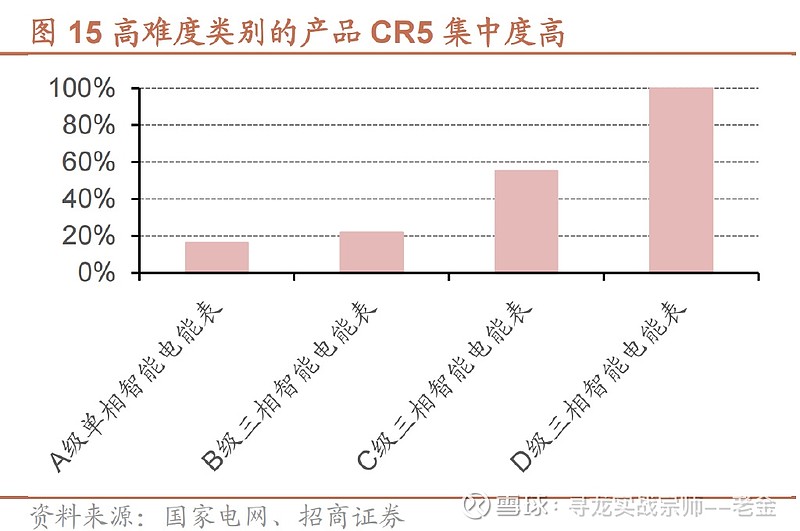

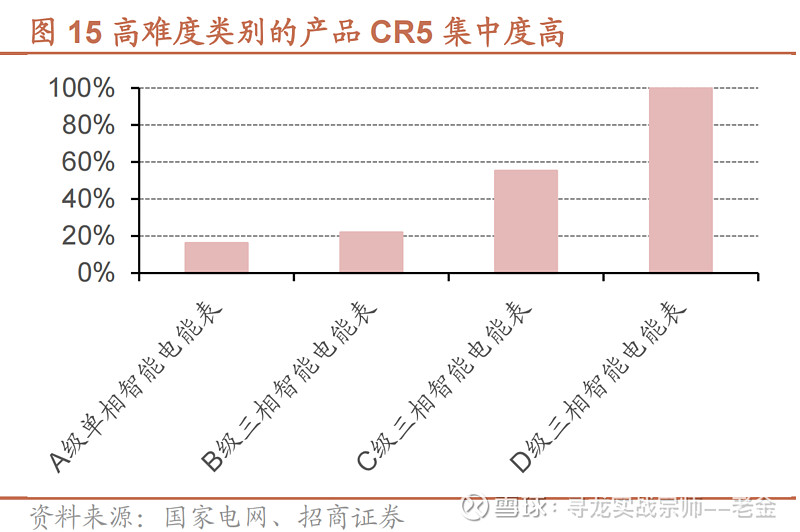

②下一代智能电表的功能模块更多,技术难度更高,具备相关能力、资质的企业数量将会明显下降,优势企业有望乘产品换代的机会获得更高的份额。

从趋势上来看,电表CR10企业的份额从2020第一批的31.36%显著提升至2022年第一批的41.44%,头部企业份额也由3-4%提升至4-6%。