【研选·公司】

华恒生物|丙氨酸全球龙头7年降本1/3,分析师看好其技术外延实现多维扩张,新产线投放后毛利率可以提到50%以上

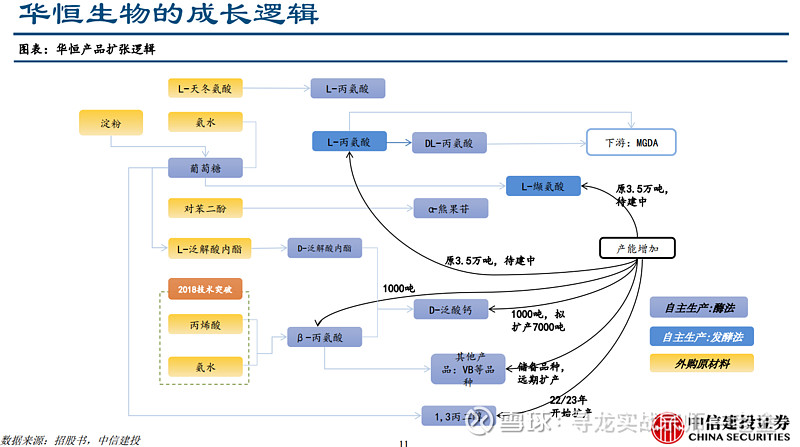

①中信建投卢昊看好丙氨酸全球龙头华恒生物技术外延实现多维扩张,公司2012年突破L-丙氨酸发酵技术、2016年突破β-丙氨酸酶催化技术、2017年突破D-泛酸钙酶催化工艺、2018年突破丙烯酸作为原料替代L-天冬氨酸制B-丙氨酸、“一锅法”制D-泛解酸内酯,2021年发酵工艺制L-缬氨酸落地正式投产。

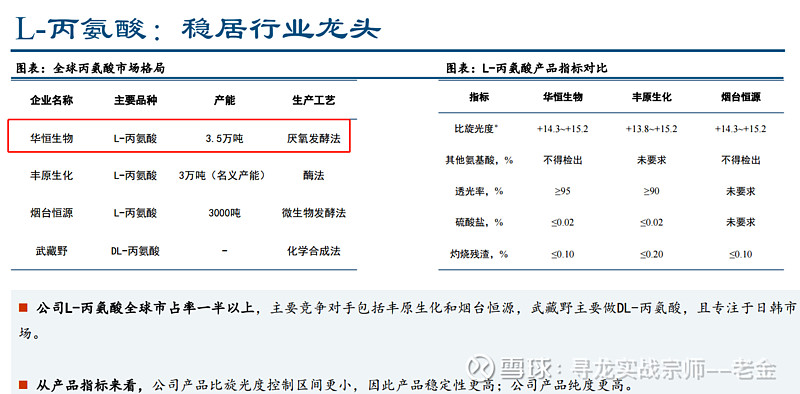

②公司拥有L-丙氨酸产能3.5万吨、L-缬氨酸3.5万吨、DL-丙氨酸2500吨、β-丙氨酸2000吨,核心产品L-丙氨酸占全球市场份额一半以上。

③公司工艺持续改进,L-丙氨酸7年成本下降1/3,2013-2020年上半年,发酵法L-丙氨酸价格从2.11万元/吨逐步下降到1.48万元/吨,产品价格下降了近30%,工艺成本持续下降,毛利率却从38.26%提升到46.79%。

④卢昊预计到2022年,新的5000吨发酵法产线投放后,L-丙氨酸新产能的毛利率又可以提到50%以上,单吨毛利达到7500元/吨。

⑤卢昊预计公司2022-2024年归母净利润分别为2.65/3.49/4.78亿元,对应PE分别为50/38/28.3倍。

⑥风险提示:下游需求不及预期产能投放不及预期,产品价格下跌,竞争对手扩产,技术变革的不确定性影响。