《风口研报》今日导读

①国金证券倪文祎看好钨丝在光伏硅片切割领域有望实现替代高碳钢丝作为金刚线母线,可使硅片损失减少40%,对切片企业来说更具经济性;

②公司为五矿集团旗下唯一钨产业平台,2021年硬质合金产品占国内产量27%,位居世界第一2022年公司新建年产100亿米光伏行业高强度钨丝产能,同时预计新建1000万片航空航天汽车高端厂具产能,后续有望取得“量价齐升”增长;

③公司目前托管集团五家矿山企业(钨储量共计142.32万吨),五矿集团承诺若单个公司连续两年扣非归母净利润为正时将优先注入上市公司,自2020年下半年以来钨价出现持续回升,公司托管矿工企业未来注入预期加强:

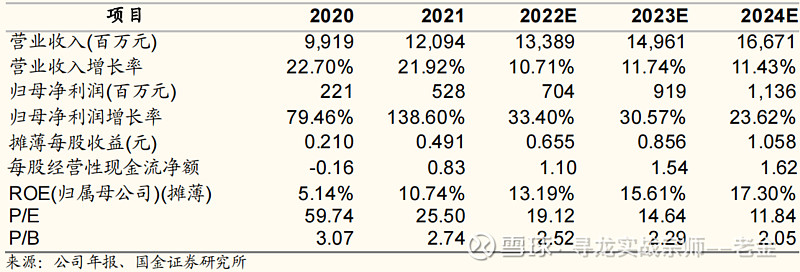

④倪文祎预计公司2022-2024年分别实现归母净利润7.04/9.19/11.36亿元,同比增长33.40%/30.57%/23.62%,给予公司2022年25倍PE,对应股价16.38元(现价13.40元);

⑤风险提示:产能扩张不及预期等。

主题一

扩产100亿米光伏切割材料+140万吨钨资源资产注入,公司相关产能位居世界第一、5家矿山企业注入获集团承诺,另布局汽车、航空航天多个景气领域

光伏硅片切片金刚线是市场认可度非常高的景气赛道。目前光伏金刚石在38um以下线径受制于材料特性,难以向更细的线径突破,而钨丝在光伏硅片切割领域有望实现替代高碳钢丝作为金刚线母线,可使硅片损失减少40%

国金证券倪文祎挖出钨产业链一体化龙头中钨高新,公司为五矿集团旗下唯一钨产业管控平台,2021年硬质合金产品产量超过

1.3万吨,占国内产量27%,位居世界第一。

2022年,公司新建年产100亿米光伏行业高强度钨丝产能,经测算,2025年光伏行业用钨丝市场需求有望达到49亿元,有望成为公司新的业绩增长点。同时,公司预计今年再新建1000万片航空航天、汽车高端刀具产能,后续有望取得“量价齐升”增长。

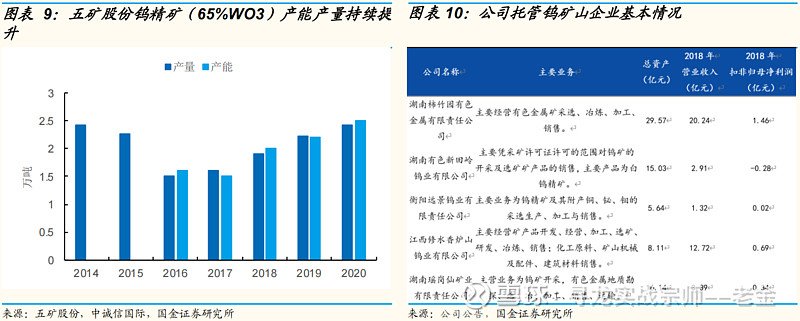

此外,公司目前受托管理五矿股份五家矿山企业(钨资源储量共计142.32万吨),五矿集团承诺条件满足后将优先注入上市公司。

倪文祎预计公司2022-2024年分别实现归母净利润7.04/9.19/11.36亿元,同比增长33.40%/30.57%/23.62%,给予公司2022年25倍PE,对应股价16.38元(现价13.40元)。

新建年产100亿米钨丝产线,打造新业绩增长点

根据欧洲光伏协会数据,考虑金刚线细线化趋势单GW金刚线鞋用量有望提升,假设钨丝价格伴随后续产能扩张诼渐下降,预计2025年光伏行业用钨丝需求有望达到49亿元

据测算,倪文祎认为通过使用钨丝达到更细线径对切片企业来说具有经济性:假设以40um高碳钢丝母线与30um钨丝母线制成金刚线切割同样M102000mm硅棒,10um母线线径优化带来槽距下降10um,最终理论出片数量增加433片,按照中环股份最新价格数据,对应增加收益2952元。

2022年2月,公司审议通过了钨丝扩产规划,该项目规划建设期9个月,预计将在今年底建成投产,有望从2023年开始贡献收入,假设光伏行业用高强度钨丝价格为30至40元/KM,完全达产后对应年产值3至4亿元。

托管五家钨矿山企业,钨价上涨矿山企业有望达到注入标准

公司目前受托管理五矿股份五家矿山企业。根据五矿股份披露数据,截至2020年末其钨资源储量为142.32万吨。主要产区为香炉山、柿竹园、远景钨、瑶岗仙、新田岭,分别由五家矿山企业运营,截至2020年末钨精矿(65%WO3)产能为2.5万吨/年,同比增长13.64%。

2012年,五矿集团承诺将在2016与2017年分批注入钨矿采选、冶炼、硬质合金相关业务资产。后由于矿山企业处于亏损状态,2017年4月公司发布公告终止资产重组,五矿集团变更承诺为单个公司连续两年扣非归母净利润为正时优先注入上市公司。

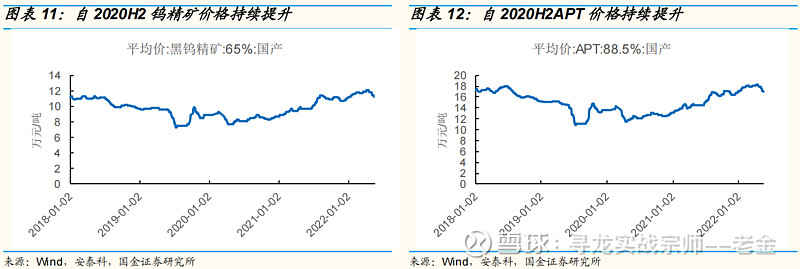

自2020年下半年以来,钨价由于抢购导致一波上涨。随后,海外经济刺激力度加强,钨价出现持续回升,公司托管矿山企业盈利能力有望提升,未来注入预期加强。

$中钨高新(SZ000657)$ 中钨高新(000657):