1、关于沸沸扬扬的叶飞事件,我们从汗牛充栋的文章里,大多看到的是讲故事、猎奇、偷窥、吃瓜做看客、莫名的兴奋、幸灾乐祸的阴暗,等等,鲜有以理性的角度,从叶飞事件中总结出一些具备深刻洞见的价值和思想。如果每一次类似的事件都被当做一次热点事件来炒作,热点过后即迅速冷却并被新的热点所覆盖,该是我们这个民族的悲哀。鲁迅先生早在百年之前已经洞察到了我们这个民族所具备的可悲可怜可恨可气的看客心理,并对如何改良这个族群的事不关己的冷漠的看客心理提出了疗愈的药方;但百年之后,一切似乎还是依然如故。鲁迅先生“哀其不幸,怒其不争”的先天下之忧而忧的精神,绝对不应该被忘记和抛弃。

2、关于坐庄或者联合坐庄,这个事情在A股市场甚至港股市场上,早已经不是什么新鲜玩意了,而是大家早已经心知肚明的客观而长期的存在。市场上甚至还合理合法地存在着以做所谓市值管理的大量财经公关公司、投资咨询公司,他们的主要营收莫不是以提供美其名曰的市值管理,说白了,他们无非就是类似叶飞这样的甘于充当坐庄者的中介、帮凶、杀手等无耻身份而存在,而受害的莫不是手无寸铁的中小投资者。JGC明知其存在而视而不见,实乃渎职;中小投资者明知其存在而继续飞蛾扑火地甘当韭菜,实乃麻木;坐庄链条上昧着良心收黑钱的嗜血者,实乃犯罪。

3、坐庄链条上,涉及上市公司、盘方、中介、代持方等,已然形成了一条完整的产业链条。在美国,坐庄是一项极为严重的民事犯罪行为,一旦东窗事发,后果极为严重,巨额罚款和坐牢是等待着他们的下场。惩罚不严,犯罪成本低下,对坐庄实质上的长期放任,是A股市场坐庄行为一直伴随A股“成长”的重要原因。这个链条上的每一方参与者都应该严惩不贷,尤其是所谓的以公募基金、券商资管等为主的代持方,实质是庄家持股的后续拉升者。他们用着广大投资者的资金,来干着为自己牟利的罪恶勾当,实为十恶不赦之徒。代持方的基金经理或投资经理个人会因为其丧尽天良的代持行为而得到代持金额10%以上的好处费,金额动则千万、数千万,如果仅仅对他们开除罚款而了之,是对基金持有人的进一步犯罪。他们应该为自己赚取的“每个毛孔都带着血和肮脏”的利益,而受到刑法的严厉追责。

4、此次叶飞以实名举报,且仅其所涉坐庄上市公司就高达58家。有人估算过,A股上市公司中存在坐庄行为的可能高达2000家。事实是否果真严重到如此程度,只有有关部门严查之后才能有准确的结果,但是,如果不借此机会严查并严惩,小市值上市公司、市值管理中介机构、公募基金、券商资管将可能面临着巨大的信任危机,甚至A股市场本身也可能会面临信任危机。公众的眼睛是雪亮的,他们期待也有权利知道更多、更丰富的真相。

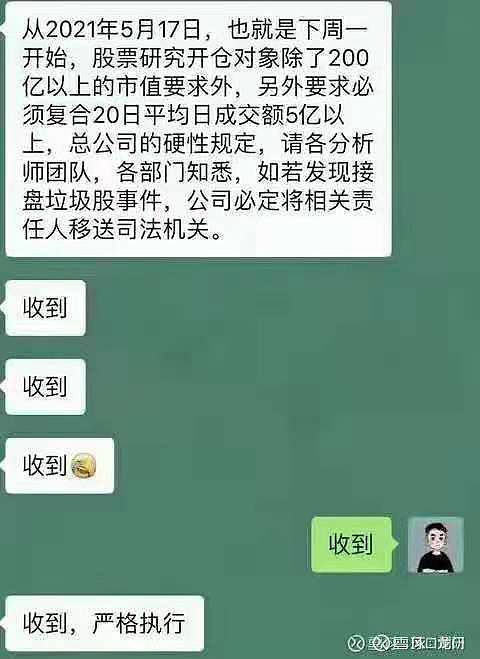

5、叶飞事件告诉我们,还是做类似中国中免、贵州茅台、爱尔眼科等等这样的大市值好股票,五、六千亿数万亿市值的优质标的,有谁有能力坐庄呢?而且,这样的票,每年20-30%左右的归母净利润增长,长期持有,妥妥地赚公司成长的钱;流动性好时,还能赚央行送的钱,阿尔法和贝塔的钱都能赚,而且不必担心被庄家割韭菜,何乐不为?我们认为,经过叶飞这么一整,春节后被抛弃的优质大票又要吃香了,小市值的标的又要倒霉了。十年河东、十年河西,在A股市场上甚至可以是半年河东、半年河西,事物的发展就是这么有意思。叶飞事件还将导致小市值股票被长期冷落,优质赛道大中市值核心资产成为价值投资者长期持有,A股美股化的趋势将进一步加速推进。很多优秀的机构投资者,就是顺着这条路成长起来的,我们经过反复验证,正反面的教训得出的结论,便是如此。如果说叶飞事件能为我们带来什么洞见的话(虽然对于部分先行者,我们的洞见只是常识),上述文字便是。下图是某券商对研究对象的硬性要求的截图,说明叶飞事件后,小市值公司将越来越被边缘化:

6、德国哲学家黑格尔曾说,人类唯一能从历史中吸取的教训就是,人类从来都不会从历史中吸取教训。纵观世界人类发展史,发现无论朝代更迭、经济发展等活动都在不断的重复过去。叶飞事件给我们带来的另外一个洞见是,我们不能在同一块石头上跌两次跟头,要从历史的教训吸取教训:做一个真正的价值投资者,做一个正真的长期主义者,学会赚慢钱而非快钱,方能行静致远。(作者系深圳前海龙门资产管理有限公司董事长兼总经理,具备丰富的投资经验,经历过多轮牛熊转换)