更新时间:2020/4/3

重要结论——估值仍在底部,沪港通情绪已回复,内资仍悲观

关于估值

(1)本周上证综指股票溢价2.84%,处近5年95.6%极值位置(估值较近5年中95.6%时间都低),已连续4周处于90%以上分位,市场风险偏好持续性极低。本周五股票溢价较上周升4bp,市场情绪略变悲观。

(2)本周深成指股票溢价-1.53%,处近5年63.9%分位(估值较近5年中63.9%时间都低),市场风险偏好中等偏低。本周五股票溢价较上周继续降8bp,市场情绪连续2周回暖。深证情绪显著好于上证。

关于聪明资金的情绪

(1)沪深300股指升水率(4日平均)-0.59%,处近1年11.4%极值位置(国内机构资金情绪较近1年中88.6%的时间都悲观),已连续13个交易日处于20%以下的极度悲观状态。但悲观情绪较上周五略有回暖。

(2)本周三沪港通净流入A股资金(4日平均)-0.46亿元,处近1年的54.9%分位(较过去1年中54.9%的时间都要流入的多),情绪连续3周保持回暖,也是自2/21日首次爬上50%分位。外资情绪已回复正常。

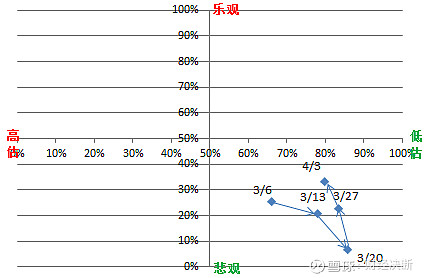

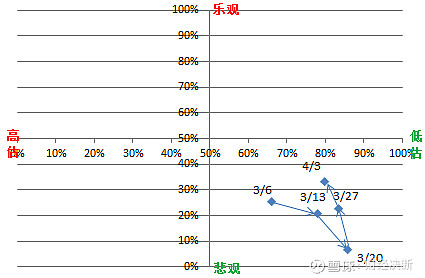

估值—聪明资金情绪游动图

3/6-3/20,市场估值大幅压缩至86%分位的极低估值,聪明资金情绪降温至7%分位的极度悲观水平;

3/20-4/3,市场估值反弹至80%分位的极低估值水平,但聪明资金情绪已回复至33%百分位,情绪已好于3/6日。

本文周六定期推送,喜欢请添加关注 同名微信公众号

以下为正文

零、术语解释

1.股票溢价(Risk Premium)

股票溢价=1/PE — AA级产业债收益率=1/PE — (十年期国债收益率 + AA产业债信用利差)

表征投资人投资股票时,需获取的较同期AA级产业债(投资级债券)更高的收益补偿(因为股票风险高,收益要求更高)。溢价越高,即投资人对股票资产越谨慎,风险偏好越低,此时市场也更接近底部位置;反之,市场风险偏好高,大概率处于顶部位置。

2.股票溢价所处百分位

统计过去五年每周五的股票溢价水平,按从低往高排序,统计当前溢价水平所处的历史百分位置。

百分位越高,说明当前股票溢价处于过去5年的相对位置越高,市场风险偏好越低,市场风险小;反之则说明当前市场风险较大。

3.股指期货升水率

股指期货升水率=(股指期货收盘价 — 现货收盘价)/现货收盘价;

由于升水率日数据波动大,取4天移动平均平滑。

使用:升水率为正,说明处于多头市场,绝对值越大做多热情越高;升水率为负,说明处于空头市场,绝对值越大做空热情越高。

4.北向资金-南向资金

统计陆股通买入资金(北向流入),减去港股通买入资金(南向流出),

表征沪港通通道下,净流入A股的资金。

使用:当指标出现极端情形时,判断正确率较高。通过观察沪港通资金流动了解聪明资金行为,其动作幅度越极端,判断效果越好。

一、A股主要指数估值

1.上证综指

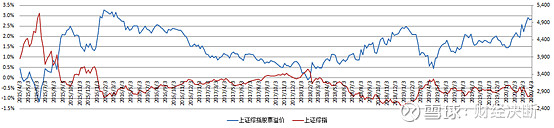

1.1.近5年股票溢价(Risk Premium)及指数走势

数据来源:WIND

1.2.近5年股票溢价(Risk Premium)百分位

数据来源:WIND

1.3.数据解读

(1)本周上证综指股票溢价(premium)2.84%,统计上处于过去5年95.6%高分位(即当前市场较过去5年中95.6%的时间都更加悲观),已连续4周处于90%以上分位,市场风险偏好极低。

(2)本周上证综指股票溢价较上周五提升4bp,市场情绪短期略变。悲观分拆看(较上周五):1/PE提升11bp,十年期国债升5bp,信用利差升3bp。

(3)目前上证综指市场情绪仍较2019年1月初差。

2.深证成指

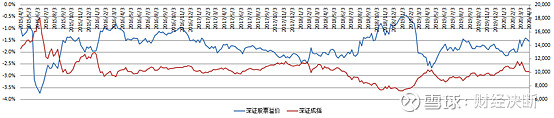

2.1.近5年股票溢价(Risk Premium)及指数走势

数据来源:WIND

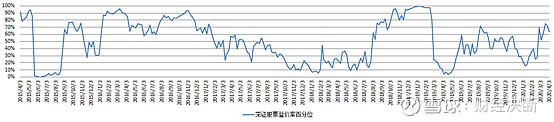

2.2.近5年股票溢价(Risk Premium)百分位

数据来源:WIND

2.3.数据解释

(1)本周深证成指股票溢价(premium)-1.53%,统计上处于过去5年63.9%分位(即当前市场较过去5年63.9%的时间都更加悲观),市场风险偏好较低。

(2)本周深成指股票溢价较上周继续降低8bp,统计百分位较上周降低7.8个百分点。市场情绪短期继续恢复。分拆看(较上周五):1/PE持平,十年期国债升5bp,信用利差升3bp。

(3)目前市场情绪于2019年8月初水平接近。

二、A股市场情绪变化——聪明资金动向

1.沪深300股指期货升水率

1.1. 股指升水率与现货走势

数据来源:WIND

1.2. 近1年股指升水率百分位

数据来源:WIND

1.3.数据解读

(1)今日股指升水率(4日平均)-0.59%,处近1年11.4%极低分位(即情绪较近1年中88.6%的时间都要悲观)。国内机构资金情绪仍然处于极低水平。

(2)今日股指升水率(4日平均)较上周五升27bp,百分位置从上周五的3.8%降至11.4%,短期情绪略有改善;

(3)今日股指升水率水平与2020年2月7日水平相当。

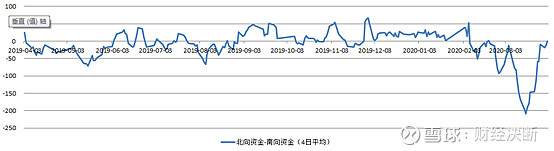

2.沪港通资金统计

2.1.北向资金-南向资金的净值(4日平均)

本周4/2-4/3南下通道关闭,因此统计至4/1日。

数据来源:WIND

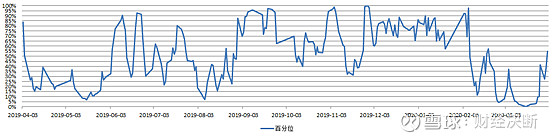

2.2.北向资金-南向资金 百分位

数据来源:WIND

2.3.数据解读

(1)本周三沪港通净流入A股(4日平均)-0.46亿元,而上周五(4日平均)净流入A股-9.51亿元,沪港通情绪从3月8日起持续回暖;

(2)本周三沪港通净流入处于过去1年54.9%分位(较近一年中54.9%的时间资金流入要多),也是从2月21日起首次回升至50%以上;

(3)沪港通资金情绪先于国内资金转暖。

三、估值——聪明资金情绪游动图

横坐标=(上证综指估值百分位+深成指估值百分位)/2

竖坐标=(估值升水率百分位+沪港通资金净流入百分位)/2

3/6-3/20,市场估值大幅压缩至85%分位的极低估值,聪明资金情绪降温至8%分位的极度悲观水平;

3/20-4/3,市场估值略有反弹至80%分位的极低估值水平,聪明资金情绪快速回复至32%的水平,情绪好于3/6日。