昨天也就是 2024年4月23日夜,养元饮品发布2023年年报和2024年一季报,从报表本身看,我对该公司目前的印象是:守成尚可,尚未突破,胡乱投资,暂时不建议购买。不建议购买不代表已经买的就要卖出,虽然可能在未来承受股价下行风险。

看下经营数据:2023年营收61.6亿 同比增长4.03%。但利润为14.67,微降0.46%。这个营收低于疫情的2021年,利润更是大幅低于2021年。其中利润降低的一个关键是4季度确认了对外投资的部分损失,因此季度收益在15.7亿的收入下,净利润只有1.78亿。正常应该在3.7左右。假设没有这个乱投资,年度收益应该在16.67亿。也低于2021年,更不用说疫情前的年份。从2024年一季报的数据看营收23.15亿,利润8.78亿,也算经营正常。所以虽然营收不能恢复到疫情前,但从目前看,考虑到目前的经济形式,经营还算正常,主业没有大幅滑坡(至少相对于现在)。守成这块,应该还算做到了。考虑到今年1.6元的的分红,以及未来可能得全部分红1.2元左右,以及实际的经营风险,这块给出的买入价格不建议超过24元,也就是最终5%的股息率。

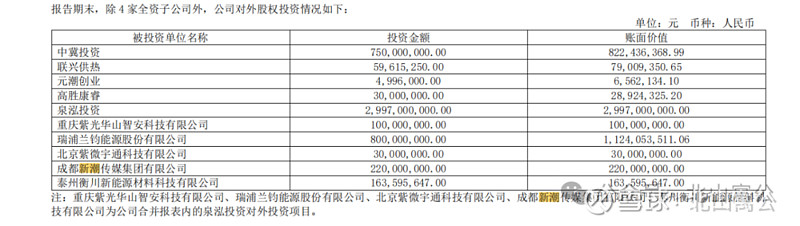

养元饮品在2021年的时候,股价曾经超过36元。当时的利好加持分别是:代理红牛、法国素牙膳、自己的小红人、对外的投资政策转型。目前看法国素牙膳、自己的小红人基本算是失败。红牛今年的营收增长算是唯一可以拿出来说的。营收4.47亿,增长68%。如果做的好,这块可以在2-3年做到10亿以上。还算有一些期待。但即便如此对于60亿营收的体量也只是增长20%,没有实质性的提高。对外投资这块我的基本判断是:养元的老板不懂投资,进行了太多的风险投资,谨慎、谨慎、再谨慎!看养元的对外投资企业如下表。

这些企业除联兴供热、元潮创业,高胜康睿还算说的过去。中冀投资那时候本来就是政府拉郎配,也能理解,但要接受这笔钱打水漂的准备。其他的紫光华山重庆紫光华山智安科技有限公司、瑞浦兰钧能源股份有限公司、北京紫微宇通科技有限公司、成都新潮传媒集团有限公司、泰州衡川新能源材料科技有限公司这几个都是通过合作的私募基金泉泓投资30亿投出去的。且基本都是风险投资,这个可能爆发、也可能暴雷,风险值很大。这些投资没有一个让人安心的。因此这块要给公司估值打折扣了。最起码不能期待。这样来看,养元目前还真没有找到突破口。再加上对外风险明显加大的投资,不要对该公司有过多期望,做好投资失败的准备。可以把这块购买价调低4元。

综上,我个人认为养元饮品目前25.89价格没有让人购买的安全性。但已经购买的也没有让人卖出的冲动型,毕竟目前看还可以每年回来5-6%的红利。因此已经购买的不会做卖出操作,且把再买入价格定到20元。

说来惭愧,2021年初我准备进入养元的时候定的价格也是20元,可能当时被养元的一系列骚操作冲昏了头,大幅提高了购买价,算上分红目前也算盈利,但冲动永远是魔鬼。即便如此在养元占比70%+的配置、在市场如此不好的情况下。2023年本人仍旧取得了5%和今年20%左右的收益。在一定程度上归功于养元的高额分红。

投资有风险,入市需谨慎,以上仅是个人观点,不代表正确。@养元饮品