最近春节后的一段行情是带着暴击来的,拿着前期包团股和头部基金的筒子们想必很难受。但凡事都不绝对,中证500,中证1000里面大量的小股票估值合理或偏低,找出里面的亮马,目前已经开始被资金挖掘。

虽然做股票和买基金的筒子这段时间投资体验很差,但做可转债的筒子却很快乐,因为当前300多只可转债的正股90%都是前期超跌的中小市值股票,市值50亿以下。很多票的基本面并不差或者还在变好,近期很多票和债已经持续走强,本系列将为读者选出一批这样的转债,一个一个做笔记。

今天第一个选的是博彦转债。

笔记1:相对来说博彦转债当前价格已经不算低了,因为还有大量好的可转债价格在110或100以下。

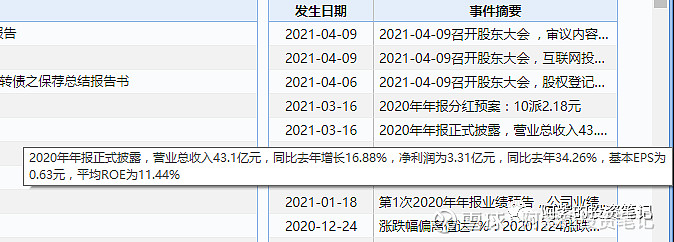

但他也有他的特点,我们先来复盘一下他的买点和关注点,我的标题是博彦转债的名牌,因为我们的投资决策是可以根据公告和市场行情的节奏来的。在1月18日业绩快报出来了,是非常漂亮的逆转疫情,获取增长,在当初很多品种中是稀缺的。后来的年报是3月16日公布的,也如期验证小白马。

年前1月的时候,其实小股票和可转债正经历最痛苦的阶段,转债杀估值,正股杀价格,我以前关注的军工强势转债红相转债就突然杀到88元。这段场景的体会以后再复盘。

对博彦转债而言,1月18日业绩快报之后,它就应该纳入收藏夹了。之后市场泥沙俱下的时候,你只需要勇敢的笑纳。

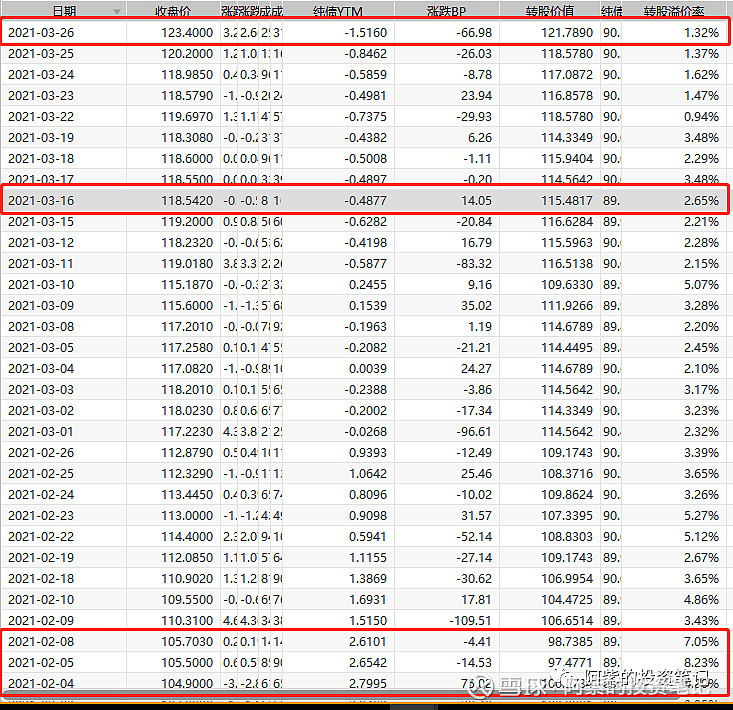

那么,这张图展示的是三个时间点的价格信息。最低点在春节前,104的价格,溢价率6%左右。虽然当时低价债和双低债满地爬了,但基于他的业绩增长,依然是稀缺和应该收纳的。

第二个时间点在3月16日,这时候年报已经披露了。价格118,整个可转债市场也反弹了那么一些,他的涨幅是比平均水平高一些的,溢价依然很低。

第三个时间点就是现在了,虽然价格又涨了一些,但溢价还是很低。值得继续收纳。

笔记2:最近的行情是让人很难受的,上周连跌三天,一度要破位了,前期所谓核心资产,中概股爹妈不认。比如二次回港上市的百度,在美国价格从350跌到180,参与港股打新的都连续吃面。但反过来说,行情也是试金石,我们尤其要珍惜逆势走强,显山露水的品种。博彦转债就是其中一个。

笔记3:为啥走强了,还不是市场风格开始转换了呗。凭什么包团股要一直涨,把老乡全忽悠到核心资产上后,机构就开始暗度陈仓了,百试不爽。有点投资经验的股民都应该知道。

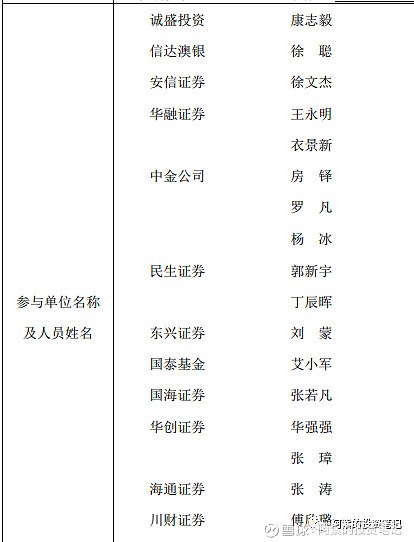

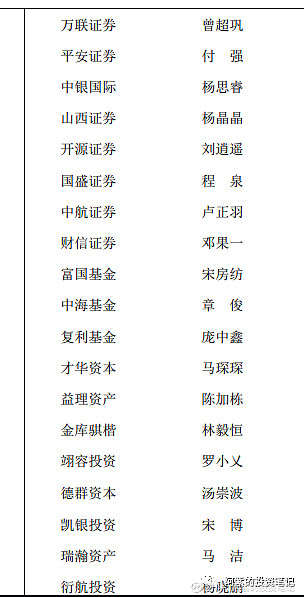

然后我很重视博彦的信息是:博彦科技接待德群资本等60家机构调研。根据圈内师父给我的经验,30%的机构投资者调研后会行动买入,让我们看看来调研的大神名单吧。站在机构投资者的肩膀上是个省力偷懒的方式:

名单很长,我没有截全。主流券商、主流基金、还有很多不认识的私募、PE都来了。还有一个个人投资老兄,额,不是我,想必是个大佬吧。

反正我的可转债圈子里,这样的大佬有很多,有空大家和机构一起去蹭调研吧,反正职业投资也挺无聊的,JSLer不是说没啥地位么,如果名字印到PDF上,上传到交易所和上市公司公告里,拿回去给家里领导汇报,咱这不是也干正事?关键是,咱能赚钱呀!哈哈,调侃一下。

笔记4:还是把他的基本面亮点归纳一下

1、计算机IT业务稳定发展、海外竞争对手削弱。

2、银行客户是公司金融IT业务主要的服务对象。目前银行业IT服务需求还在快速增长,且行业集中度低,前五大服务商只有20%份额,公司有优势切入,且有积累。

3、先于对手,走出疫情影响。

4、市值56亿,市销率1.3,市盈率17,市净率1.9。估值非常合理。业绩明确增长,受益风格转换、机构调仓。

PS:该债券品种将纳入雪球模拟组合,并有债券底仓,未来仍有加仓计划。但不构成投资建议,仅为个人笔记和所想记录,下一篇转债笔记写北陆转债。

微信公众号:阿紫的投资笔记

人生长长路,我们慢慢走,做时间的朋友~