$中国飞鹤(06186)$ 奶粉行业受出生率下降的影响,去年来一直下滑,公司股价25跌到现在的5块的,跌幅达70%多,投资者亏损累累。我一般不太看行业趋势不好的,但是考虑到奶粉是个永恒需求,而且中国人总体来说还是传统观念的多,多子多福。中国飞鹤作为行业龙头,能够这么多年逆袭,而且是从东北这个地方,很不容易,值得关注一下。

港股的年报,字体和披露方式和a股有较多不同,看起来也比较费劲,希望以后能过回a吧。

1、收入情况

上半年收入下滑16%,利润下滑40%,可见固定开支还是比较大,利润的波动大过营收。也就是未来在更悲观的情景下,利润可能很薄或者亏损。

从公司历史营收来看,高速增长期似乎结束了,营收可能在200亿附近徘徊甚至下滑。而净利润从最高的80亿可能要回归40亿附近甚至更低,而公司分红比例可能减少或者不分红,给10pe,400亿甚至更低都有可能。

2、公司主营业务是奶粉,其他业务是维他命补充剂,收入占比1%,主要在美国销售。

3、收入结构

收入下滑,但是销售成本反而上升,导致毛利率从73下滑到67.

各项开支有所下滑,但是行政开支刚性,略有上升。

除税前利润和利润下滑40%,利润率下降到23%。

总体看,奶粉行业的毛利率还是很高的,堪比医药。

4、资产负债表

现金类资产103亿,还是很多的

银行借款9.7亿,很少

5、股份回购

公司持续回购股份,截止9.16日,今年累计购回了2015万股

6、中期股息,公司在利润下滑的情况下还持续派息,可见对投资者回报还是比较友好。

董事會議決建議向於二零二二年十月十九日名列本公司股東名冊的股東宣派截至二零二二年六月三十日止六個月每股 股份0.1131港元(合共約1,005,542,725港元(相當於約人民幣876,895,600元))的中期股息(「二零二二年中期股息」)。

7、股权激励

这部分股权激励的行权价格比较高,在11-23之间,目前还没有行使,并且有部分失效或注销了。

8、资产负债详情

固定资产90亿,略有增加,还在扩张

商誉很少

生物资产18亿,我第一次见到这么大的生物资产。孤陋寡闻

长期银行存款4亿,结构性存款62亿,现金103亿。总共170亿的类现金。

应收款只有几个亿,相对于公司的营收来说,可以忽略,说明回款不错。

负债里面,应付账款减少,其他应付款略微增加,总共也就50多亿,可见对上游的强势。

所以总资产250亿,现金170亿,占比70%。第一次看到这么多现金的。

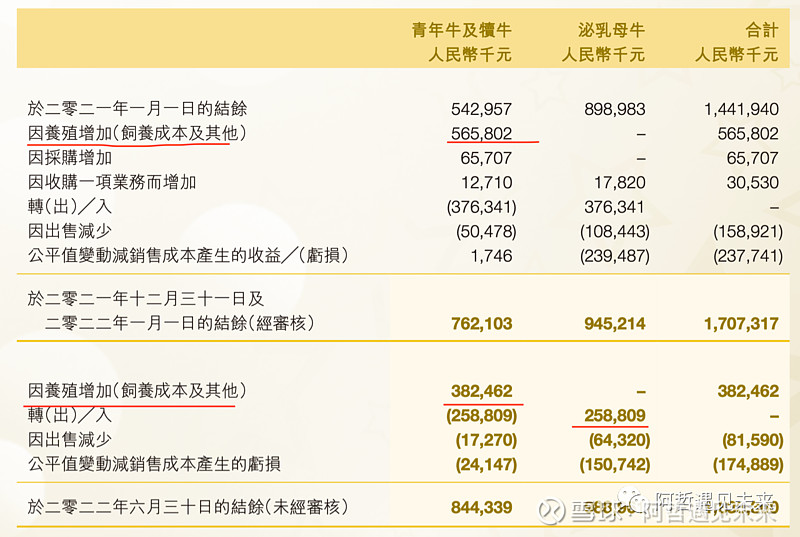

9、生物性资产

奶牛8万多头,网上价格是1-2万,我一头牛按照1万元,这些就是8亿元。

原来公司把养殖成本计入了资产,半年的成本要5亿多,但是今年上半年养殖成本增加只有3.8亿,下降了33%,比营收下降多不少。

转入的母牛下降了32%,与养殖减少一致,可能是公司预计到营收下滑,进而减少了母牛养殖。

综合来看,半年报告披露的东西并不多,大致上,公司营收虽然下滑,但是料能维持高位,但是利润有所下滑。资产负债表健康,公司将持续巩固市场份额,加大研发投入。初步看,可以考虑在筑底过程中分批买入,静待营收企稳,市场重回稳定态势。