1、收入增长14%,扣非净利润增长4%,利润大幅下滑,不过主要是由于持有的百洋医药上市后的市值波动引起的。收入和利润受疫情影响有一些,不过在预期范围内。

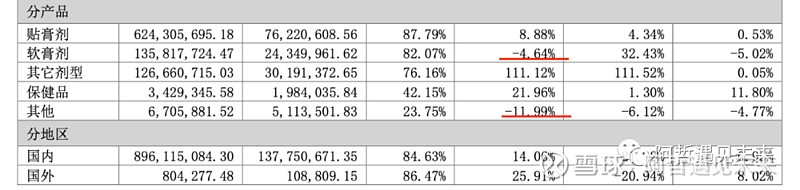

2、分产品看

主营的贴膏还是在增长,但是软膏下滑了,其他类也下滑,但是占比很小。

3、现金类资产充足

理财18亿,增加了6亿,现金3亿,还有定期存款2亿,一年以上理财6亿,总共29亿

短期借款4.5亿,长期借款3亿,总共7.5亿有息负债。

股票市值5亿左右。

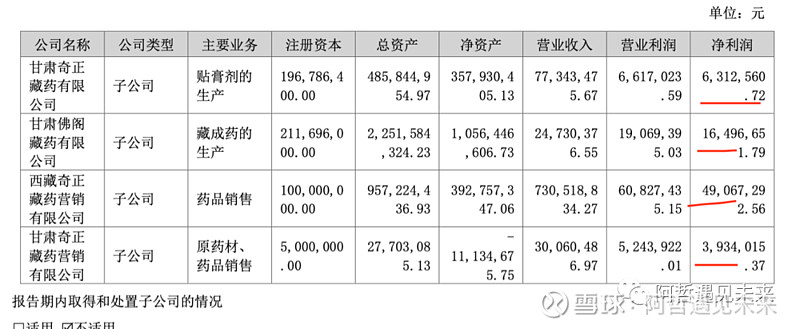

4、子公司盈利不错

一般上市公司的子公司盈利都不太行,或者只有几个盈利,但是该公司各个子公司的经营都不错,说明公司管理还可以,整体效益扎实

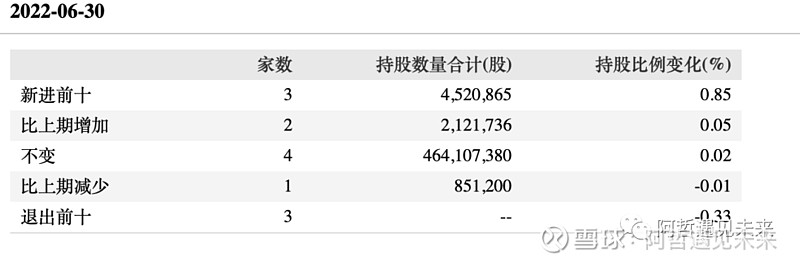

5、股权结构

增持为主,黄云增持了近1%,可以关注。

6、可转债

8亿的可转债成本24,目前浮亏,但是也一直没有人转股

总体看,公司经营稳健,主营产品还在增长,随着大家对藏药的认识深入,以及收购的西藏藏药集团整合完成,释放收入潜力,公司的收入会在20-30亿,公司未来的利润水平在10亿左右,给20倍估值,可以达到200亿。$奇正藏药(SZ002287)$