$奇正藏药(SZ002287)$ $百洋医药(SZ301015)$ 公司自上市以来,股价从最低的8块多,涨到最高的47,涨了6倍,但是近7年来,股价却在大的箱体,18-40之前震荡,涨得快,跌的缓,很难赚钱,最近一次大涨是20年发可转债的时候。

作为中药里面的一个独特品种,藏药,知道的人不多,受众很少,但是疗效独特,市值也在100多亿,值得研究一下。

总体看,公司主营业务就是止痛贴,年销售1.5亿贴,目前看增长还可,但是竞争激烈,销售费用高,新收购的西藏藏药如果ne能够锦上添花就好,否则就是拖累。

资产负债表很健康,20多亿现金,负债少。

营收增长快,但是费用增加也不少,导致扣非净利润增加不多

百洋医药股价波动影响利润,但是总体是赚的

综合来看,随着藏药被大众所熟知,公司业绩将保持增长,预计未来营收达到20亿水平,利润在5亿,给20倍估值,100亿市值合理,200亿高估,这也是公司高管和股东纷纷在40多卖出的原因

详细正文:

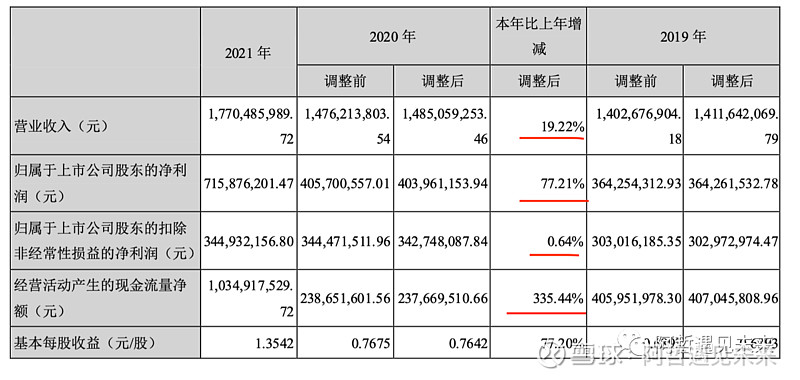

1、营业收入

整体表现不错,营业收入一直在增长,不太受疫情影响,从14亿增长到18亿,净利润更是从3亿多,大涨到7亿,这个可能是受投资企业的影响,后面再细分析。

扣非净利润从3亿到3.4亿,增速比较慢,这个可能是制约股价的重要原因,为什么增收不增利呢?

但是公司现金流不错,从4亿到10亿,大幅增加,后面还要分析。

2、分季度看

收入逐季度增加,首尾相差近1倍,但是净利润却相反,第一、二季度最高,之后随着营收增加反而减少,可能有调节利润的嫌疑。

医药行业不存在明显的区域性特征,其季节性也不强,但部分药品在该疾 病较易发生的季节销售量会增加

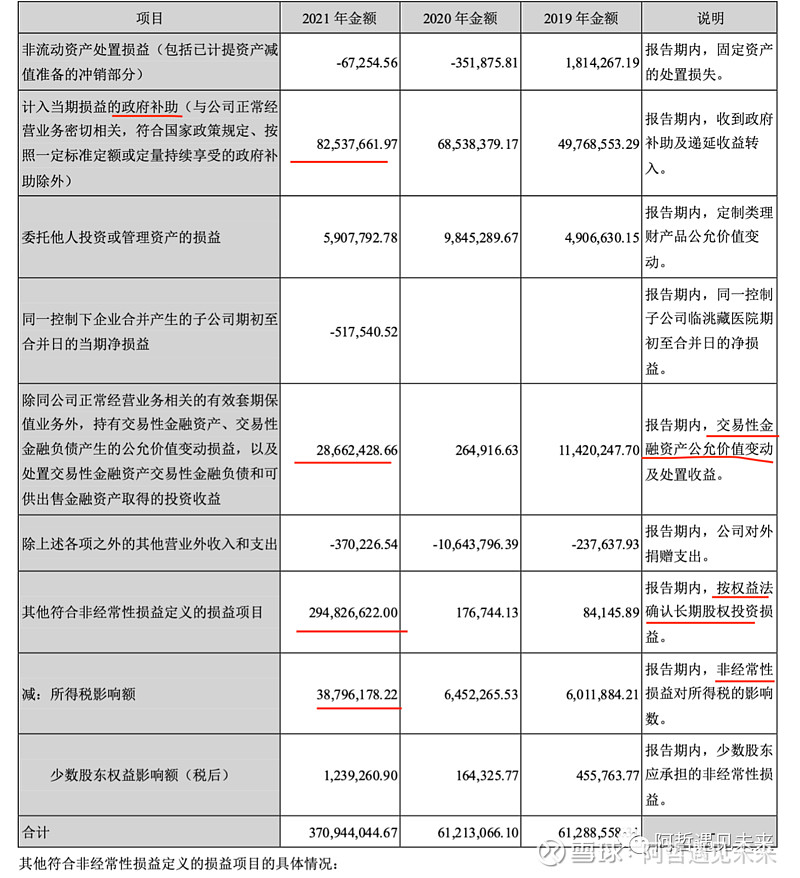

3、非经常损益

公司披露的还是比较详细,非经常损益有3.7亿,比往年的6千万大增了3亿,主要是三个地方

政府补助,逐年增加,多了1000多万

交易性金融资产公允价格变动,2800万,多了2000万

权益法的长期投资(百洋医药),2.9亿,之前没有。但是盈亏同源,资本市场波动会导致公司净利润也跟着波动。

4、管理层经营分析

公司目前拥有以消痛贴膏、白脉软膏等25个独家品种为核心的141个批准文号,其中OTC品种 60个,国家秘密技术(秘密级)品种3个。

公司以自主营销模式为主,在全国三十多个省市自治区均设立了专门的办事机构,拥有一支1500多人 的自主营销团队,采用专业化的学术推广模式和品牌推广模式,结合文化营销和数字化营销,在城市等级 医院、基层医疗和零售市场、第三终端开展销售推广和消费者沟通。

在投资方面,报告期内,公司参与设立广州广药金藏股权投资合伙企业(有限合伙),探索零售业务, 融入零售渠道,谋求重点市场拓展机会,深化行业合作,促进发展共赢;通过股权司法拍卖及增资扩股方 式,公司控股子公司西藏宇妥藏药产业集团有限责任公司取得西藏藏药集团78.69%股权,西藏藏药集团产 品涉及呼吸、消化、心脑血管等领域,丰富了公司藏药现代剂型产品线;收购临洮藏医院,作为公司转化 医学中心,从临床中挖掘优势病种及治疗方案,为市场营销提供临床证据,同时,通过临洮藏医院培养藏 医人才,为发展藏医、藏药提供原动力。

2021年6月30日,公司控股子公司西藏宇妥藏药产业集团有限责任公司通过京东网拍平台竞得拍卖 标的“通德集团有限公司持有的西藏藏药集团股份有限公司的55.01%股权”,拍卖成交价为人民币 64,929,501.78元,本次股权竞拍,构成非同一控制下企业合并,本报告期纳入合并范围。2021年9月,公 司控股子公司西藏宇妥藏药产业集团有限责任公司对西藏藏药集团股份有限公司增加投资10,000万元,持 股比例达到78.69%。

公司花了1.64亿,取得西藏藏药78%的股权,后续应该是要大力发展下面的三个主打产品。

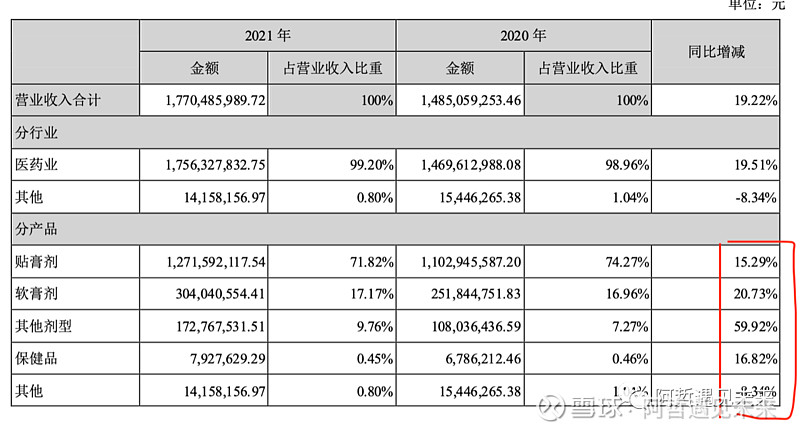

5、分产品

主要产品都是双位数增长,贴膏突破12亿,其他剂型增长60%,也许包含了新收购的西藏藏药的产品吧。

其他剂型的销售量、生产量、库存量同比增加105.14%、167.20%、34.03%,主要是2021年销售增长及将子公司西藏藏药集团生产销售纳入业务所致。

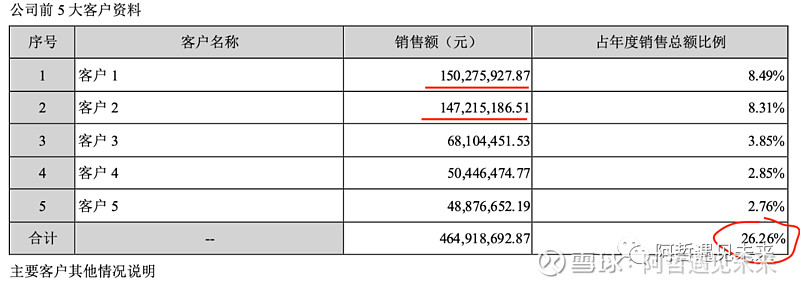

6、集中度

公司的销售集中度26%,前2个客户都有1.5亿的销售额,应该是大的经销商吧

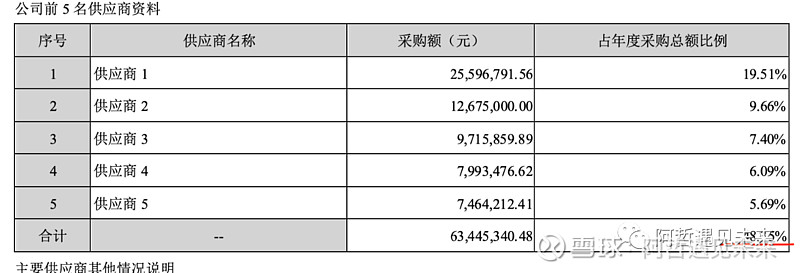

供应商集中度在48%,也是非常高,不够总金额不大,2500万,可见部分药材的重要性,所以公司也提到了要加强上游药材品种的研究和种植。

7、四项费用

销售费用最多,8.4亿,增长17%,几乎和销售一样,和大部分民营药企相似,靠销售维持。

管理费用增加更多,27%

财务费用增加4千万,主要是利息支出,可见公司做高股价,转股的意愿会比较强

研发也是和收入同步增长。

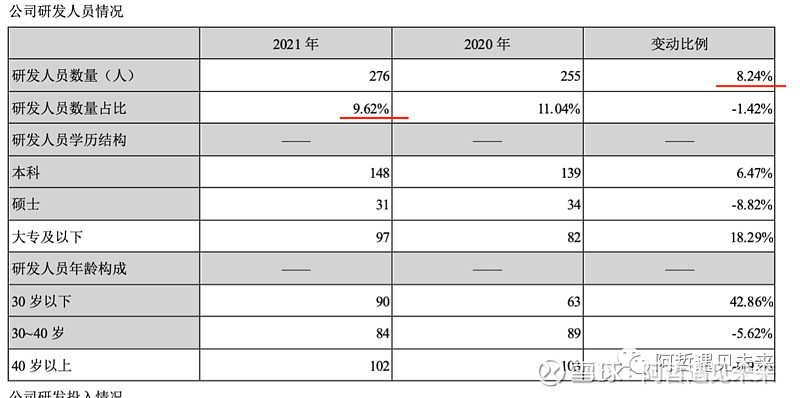

8、研发投入

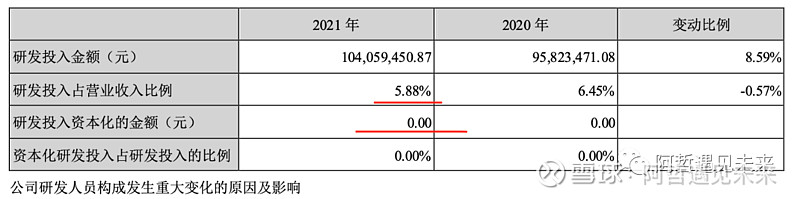

研发上,人员投入不小,276人,占总公司人数9.6%,下降了1个点,因为公司销售增加更多。

费用上占比也是下降了,但是没有资本化,全部费用了。

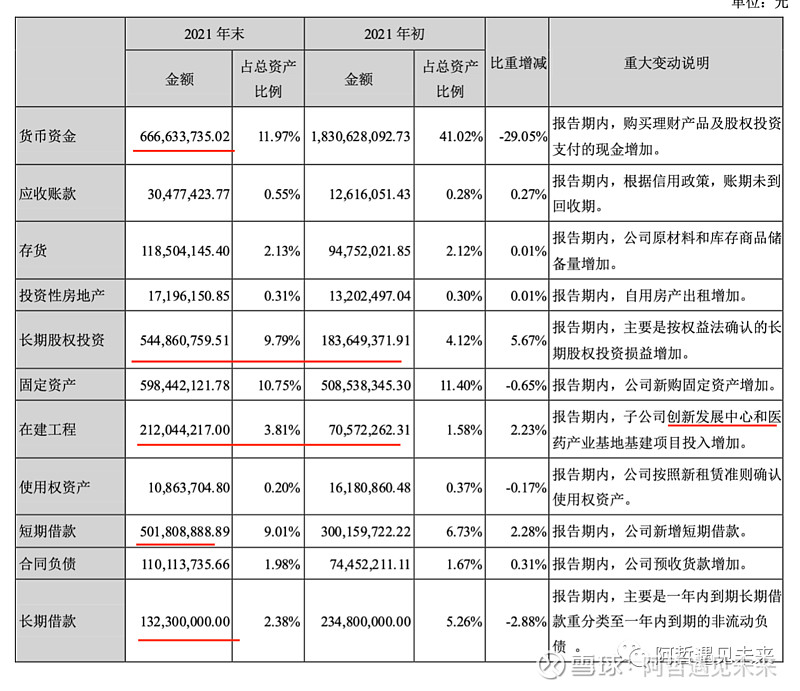

9、资产负债表

公司的资产负债表比较健康,发可转债融了8亿后,公司现金加理财有18亿,短期借款和长期借款6亿多,净现金是12亿。

长期股权投资是百洋医药,5亿多,虽然又跌了,不过也不会跌太多,只是少赚了,而且随时可以变现,所以净类现金接近18亿

在建工程2亿,增大了投入

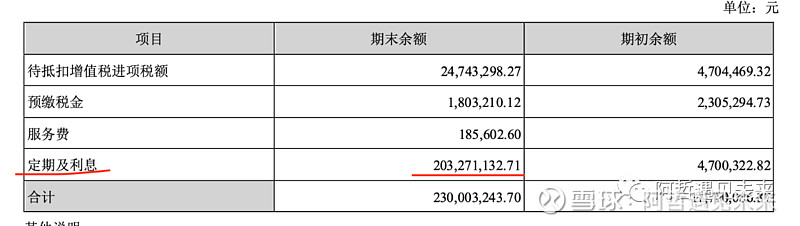

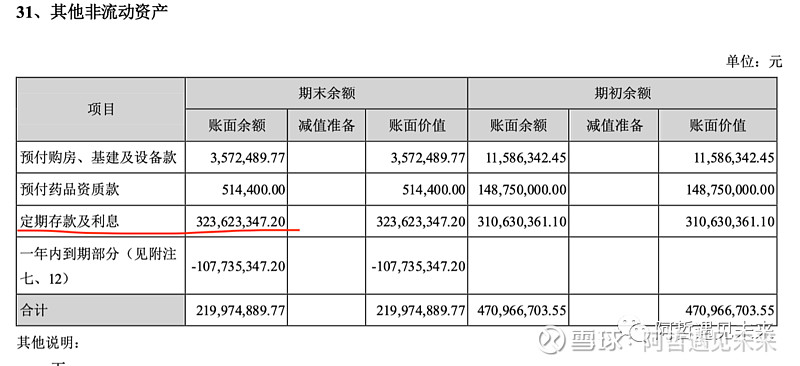

还漏掉了5亿,一年内到期的定期存款1亿,其他流动资产中的定期及利息2亿,其他非流动资产2亿定期

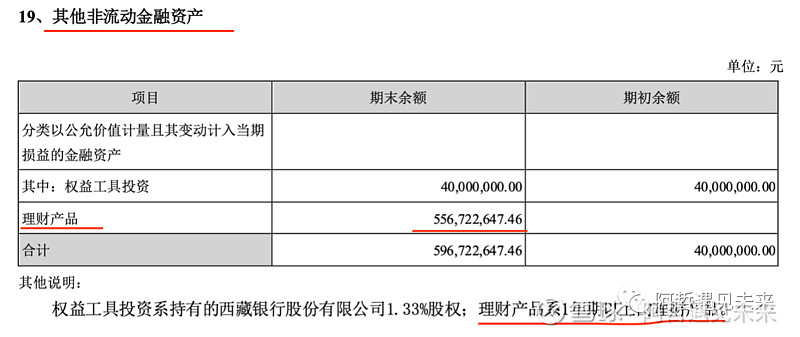

理财产品还分两个地方放,真是鸡贼,在其他非流动金融资产里面,放了5.5亿1年以上理财。

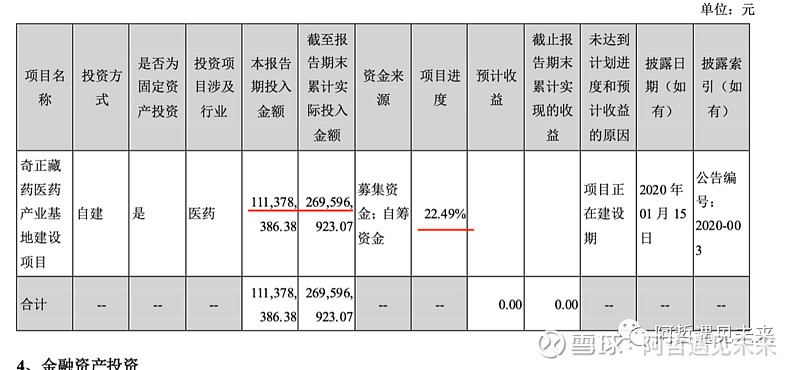

10、医药基地

公司募投的医药基地,建设非常慢,目前才投入了22%。

据了解,奇正藏药医药产业基地建设项目是奇正藏药公司主动放弃其他地方优越的招商引资条件,与我县携手合作的又一重大战略项目,也是奇正藏药公司厂区建设单体投资最大的基础设施建设项目。该项目总占地面积34万平方米,分两期建设,其中现在动工建设的一期工程建筑面积17万平方米,总投资11.98亿元。项目全面建成后,年可生产药品8.43亿贴,实现年产值30亿元,年均增加税金2.71亿元,提供就业岗位500个以上。项目的建设,不仅填补了我县藏药医药领域的空白,也延伸了我县中药材产业发展链条,对全县进一步优化产业结构、夯实经济高质量发展基础产生重大而深远的推动作用。

从这个新闻稿可以看出,这个项目占地巨大,投入巨大,公司现在的固定资产才5亿多,如果投入完,翻一倍都不止,销售30亿,每贴4块多,提供岗位500个。。。。我看了公司年报,生产人员总共500多,人均产值6000万。。。。这个项目投入完,生产人员才增加500多到1000多。。。如果不是智能工厂,那就说明生产这个很简单。。。。

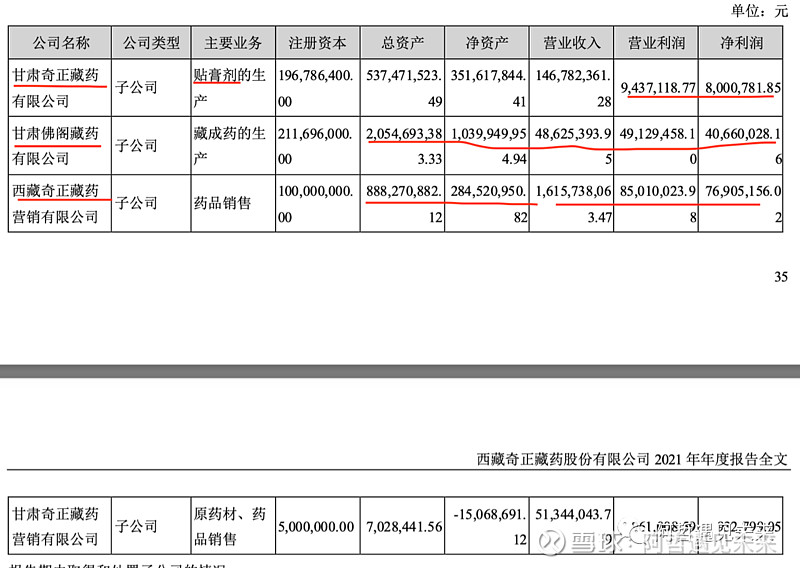

11、子公司

四个子公司,2个生产,2个销售

甘肃奇正,销售1.5亿,利润才800万,贴膏剂

甘肃佛阁 收入4800万,利润4000万?这个太夸张。净资产10亿!

西藏奇正,收入16亿,利润8000万,

12、竞争

在骨骼肌肉系统中成药外用药领域,截至2021年四季度,公司主要产品消痛贴膏在骨骼肌肉系统医疗 终端中成药外用止痛品类中销量排名第一,白脉软膏、青鹏软膏也占据一定市场份额,但同类中成药品类多、份额大,竞争局面激烈。此外,西药类及器械类外用剂型发展迅速,对整体外用止痛药市场造成较大 影响。在骨骼肌肉系统中成药口服药市场,产品品类较多,竞争依然激烈,如意珍宝片在未来的准入和竞 争也将面临严峻挑战。

未来,国家药品集采会转向常态化运行且覆盖范围更广,以化药为主的国家集采会逐渐过渡到中成药, 虽然中成药集采存在一定的难度,但在带量采购应采尽采的背景下,中成药集采是必然,中成药带量采购 已经在地方开始尝试。

13、可转债

外资、中资,加上老板自己都持有,我就不解释了。

14、固定资产

7亿固定资产,新并购的西藏藏药占了1.4亿

15、西藏藏药

花了1.4亿买的,半年收入3700万,全年大概是8000万左右,还是亏损的

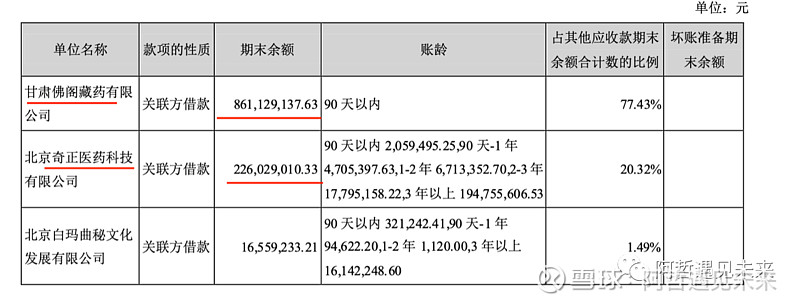

16、关联方借款

甘肃佛阁借了8.6亿,北京奇正医药借了2。2亿。

这就很奇怪了,为什么佛格要借这么多钱?收入还这么少?