$友邦吊顶(SZ002718)$ 总体来看,公司属于建筑装修材料行业,受房地产的影响,同时装配式建筑又算朝阳行业,21年公司业绩增长不错,但是受恒大影响,3亿本金没了,本来想赌一把上市,结果悲剧了,赔了夫人又折兵。但是过去几年也收了些利息回来。

还有一些和恒大的材料款,都走了坏账,但是抵押回来一些房产,虽然短期不好卖,但是总比没有本金强,而且可以收房租,慢慢出手。

公司把所有的利空都打到了2021年,未来轻装上阵,加强年前的总经理,股权激励到位,未来还有又可能释放利润的。

大股东快60岁了,赌一把赌输了,现在只剩上市公司,所以也存在做大公司市值的动力。不排除进行一些资本运作,高位减持股票或者增发。

估值来看,公司经营一年可以赚1亿-2亿,目前市值15亿,明显低估,可以考虑小仓位买入。

1、营业收入

公司营业收入增长28%,还是挺好的,但是其他数据很差,净利润-3.3亿,扣非净利润亏7900万。

净资产少了3亿。大概率和恒大的投资损失有关。

公司本期净利润为负的主要原因系计提各类减值损失所致,其中因恒大集团出现经营风险,公司持有该客户相关投资项 目的公允价值大幅下降及持有与该地产客户相关的应收款项存在重大信用风险,使得公司相应计提各类减值及公允价值变动损失3.68亿元,包括对该客户投资项目情况、应收款项情况及抵偿部分应收票据的房产情况的计提。

2、非经常损益

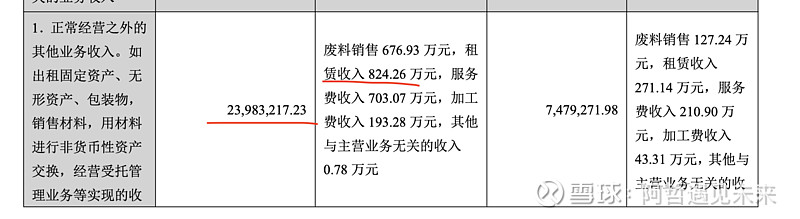

出租房屋等收入2400万,对于这样的小公司来说很多了。

转让非流动资产,一个子公司,1100万

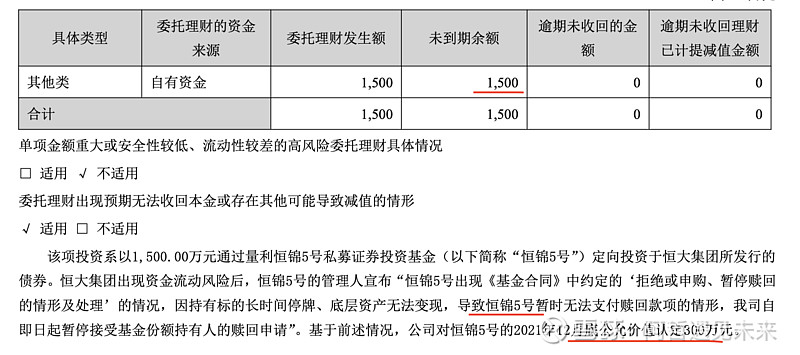

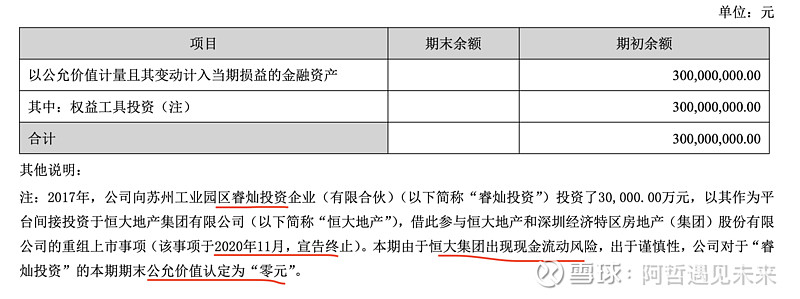

计提恒大投资损失3亿

3、分产品

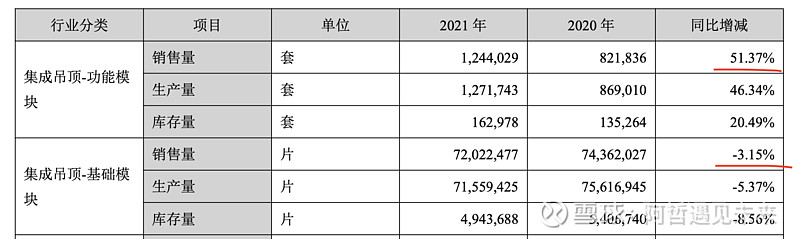

主营业务增长27%,其中功能模块和基础模块分别增长67%和23%

辅助模块略有下滑

石膏模块营收占比很小,下滑很多。

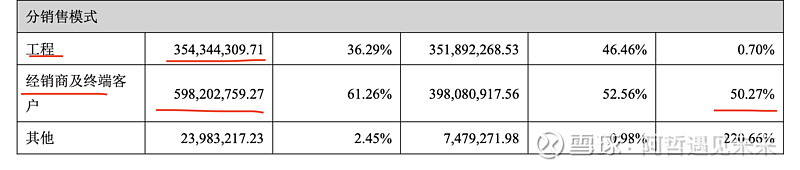

工程方式占比缩小,可能受房地产企业整体下滑的影响。

但是经销商和客户的C端不错,增长了50%,可见终端需求旺盛。

4、毛利率下滑

整体毛利下滑4%,只有26%,分产品来看,基本上都在下滑。

5、销售量

功能模块销量增加50%,但是收入增长67%,对于销售价格上涨

基础模块销量小幅下降3%,但是收入增长23%,说明售价涨幅在20%多。

6、成本分析

90%的成本是原材料,可能是铝或者钢材,考虑到今年成本可能进一步上升,或者提价或者自己消化,影响利润。

7、客户集中度

客户集中度不算太高

8、四项费用

三项同比涨,财务费用下降了

9、衍生品

公司使用铝作为原材料,一年大概有超过5亿,所以需要套保对冲,不过目前看规模小,4400万。

10、管理层

从美的公司新聘请青年人才。

韩耘先生:1985年12月出生,中国国籍,硕士研究生学历。曾任美的集团区域分公司/销售公司总经理、美的集团厨电事业部内销市场部长、美的集团中国区域零售负责人。现任公司总经理。

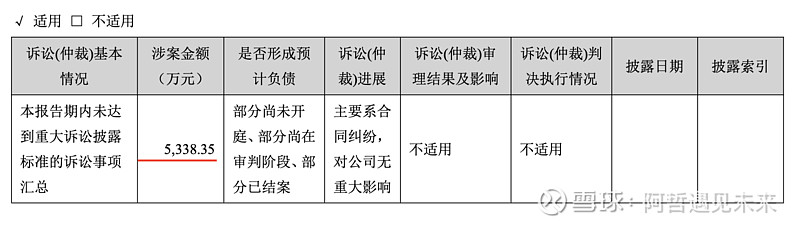

11、诉讼

5300万的诉讼,也不少了

12、理财-打水漂了

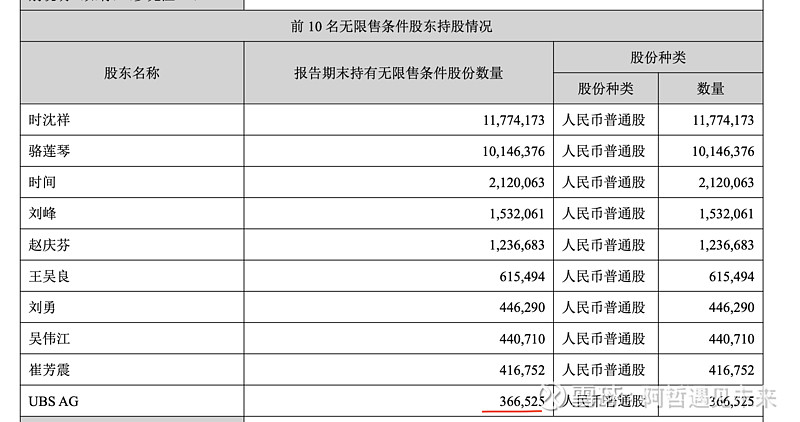

13、股东情况

股东户数从7000多增加到8000多,略有增加

前十大股东增加了总经理持仓,激励措施还是比较足

还增加了UBS 外资,倒不是说外资多看好这个公司。ubs在a股持有很多股票,我觉得他不太可能都研究一边,有不少还是小破烂,所以肯定是根据某种算法或者条件买入的股票,也不多,然后再根据情况卖出。

14、商业票据

恒大的部分商业票据转成了房产

15、合营公司

新增了一家金属公司,损益亏损1000万

集致装饰公司赚了700万

宁波保税区公司转成了子公司

注:公司第四届董事会第二十次会议于2022年3月31日召开,审议并通过了《关于转让合营公司股权的议案》,公司持有 浙江精言金属有限公司50%的股权向精言公司的其他两位股东沈志明、郑卫国转让。转让价款5,850万元,其中,向沈志明转 让公司持有的精言公司29.48%的股权,转让价款3,449.16 万元;向郑卫国转让本公司持有的精言公司20.52%的股权,转让价款2,400.84万元。

16、恒大股权投资

17、信用减值

在这边做了减值,在另一边有个房产,每年还有几百万租金收入,也算合适