上篇文章很多朋友咨询白羽鸡行业,今天我们就从白羽鸡行业基本面以及相关个股估值两个大的方面进行交流。

关于白羽鸡行业基本面先上结论:行业目前处于寒冬亏损期;下游扩产导致对父母代鸡苗需求旺盛,上游盈利尚可;祖代产能淘汰不足;行业进入景气周期尚需时日。

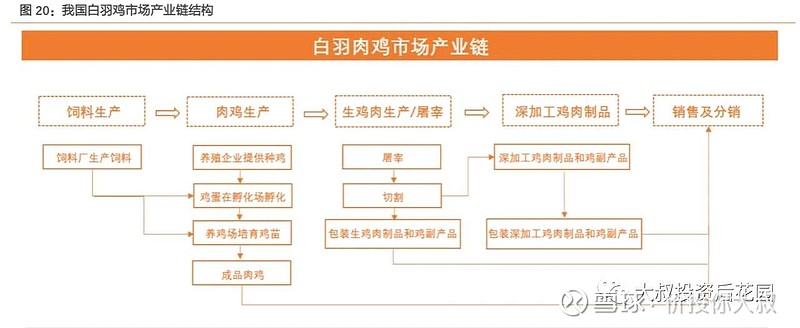

首先简单了解白羽鸡养殖产业链,重点是了解整个白羽鸡的繁育过程。

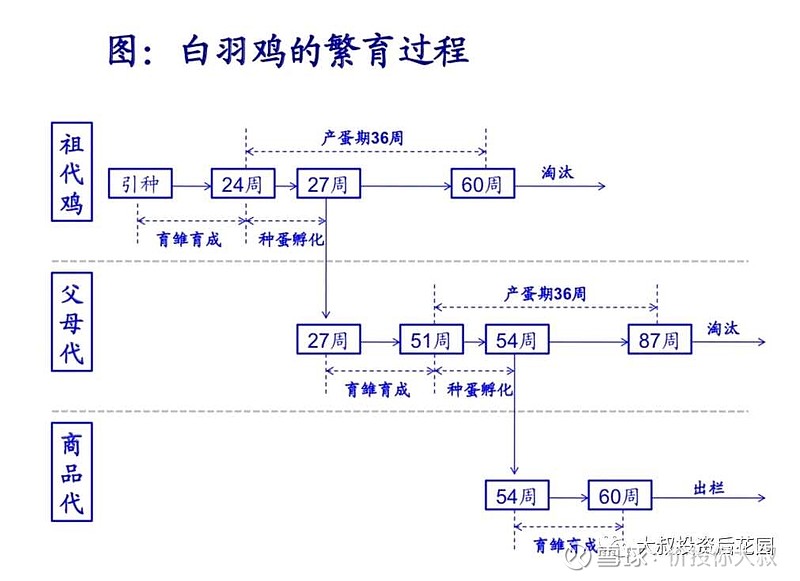

白羽鸡繁育分成祖代,父母代,商品代。

祖代:国内祖代鸡主要依赖于进口,圣农最近几年有育种突破,祖代鸡是核心和源头产能,行业供给端产能情况主要看祖代白羽鸡更新数据。

父母代:祖代产蛋孵化之后就是父母代,上游企业主要是进口祖代,然后出售父母代和商品代鸡苗。

商品代:商品代鸡苗养殖之后就是大家食用鸡肉产品,常见的白羽鸡产品包括鸡胸肉,鸡翅,鸡爪等,大家在肯德基吃的鸡就是白羽鸡。另外,鸡蛋不属于白羽鸡的产品,鸡蛋是蛋鸡。

还有一个知识点,商品代鸡苗一般经过42天就能出栏,很多人会说白羽鸡是短周期行业,但这并不准确。商品代养殖周期短影响的是短期产品价格,而纵观祖代-父母代-商品代,时间跨度最大132周,均衡时间也在1年半时间,周期并不短。

其次,了解一下最近历史的产品价格。

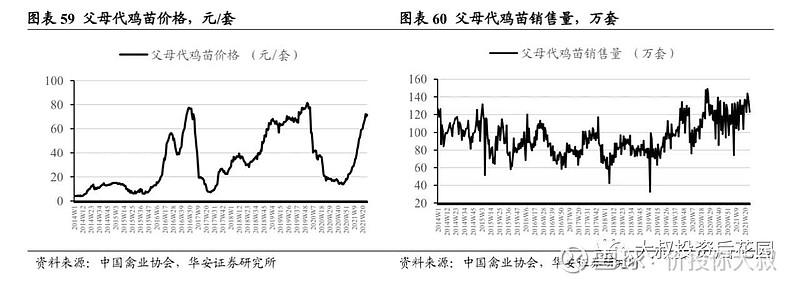

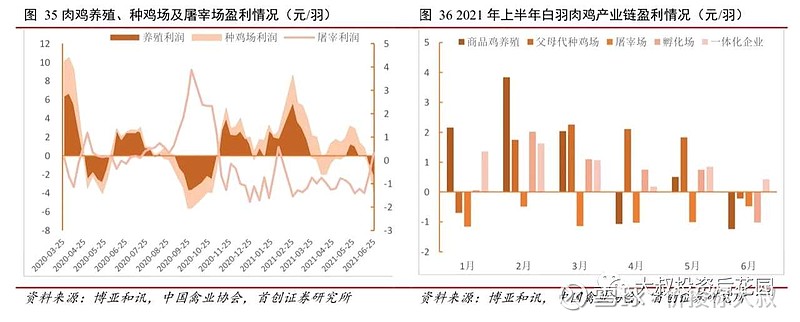

本轮寒冬白羽鸡上下游出现明显的割裂,上游在去年出现了短暂的寒冬,而今年上半年父母代鸡苗重回高位,盈利丰厚,具体如图。

父母代鸡苗在20年下半年见底,今年上半年价格快速反弹,而且成交量也一直维持在高位,可谓量增价涨。

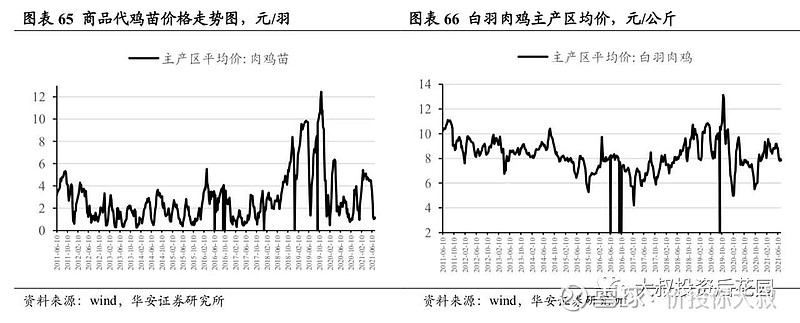

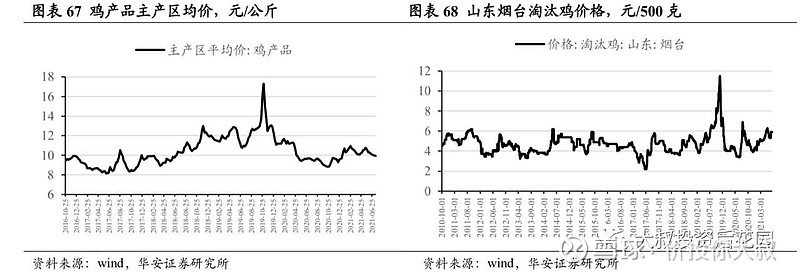

反观商品代鸡苗的价格和白羽肉鸡价格,已经跌回到寒冬之中,行业养殖和屠宰都进入亏损阶段。

出现"苗强肉弱"上下游分化的原因就在于2019年高行业景气周期,使得下游养殖和屠宰大量扩产,从而拉动对上游鸡苗需求。

行业相关数据显示,截止6月末,北方新增27条白羽鸡屠宰线,全国新增40条屠宰线;业内单条屠宰线设计产能在5000-6000万羽/年,则全国新增屠宰产能超过20亿羽(且多配套养殖),2020年全国出栏白羽鸡约50亿羽,车轮产能扩张超过40%。

最后也是我们最关注的问题,白羽鸡何时重回景气周期。

供求决定价格,白羽鸡消费端相对稳定,而且叠加猪肉价格下降,比价之下抑制白羽鸡消费。

而现在白羽鸡消费端价格持续低迷,如果行业重回景气周期,需要在供给端实现产能收缩。

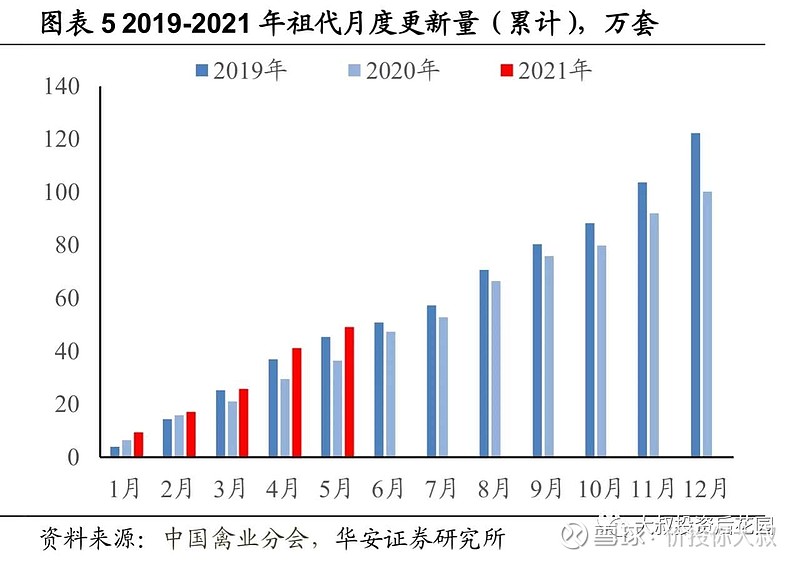

行业产能情况则是在20年下半年因为上下游同步下跌出现产能阶段收缩之外,今年上半年产能又重回高位。

2021年1-5月,祖代鸡引进或更新49.12万套,同比增长+34.4%,从源头产能来看,行业产能并没有出现大幅下降痕迹。

所以,从基本面分析,我们暂时看不到白羽鸡进入景气周期的信号,而跟踪的核心数据一方面是祖代更新的核心产能,另一方面则是下游毛鸡(鸡产品)的价格。

写在最后,目前还在持仓等待券商的爆发,爆发之后才有资金操作其它机会,而且白羽鸡操作是排在生猪之后的。