21年7月23日,猪茅牧原股份大跌6.54%,收盘价47元,距离2月份高点92元,近乎腰斩。

今天就聊一下周期和成长。

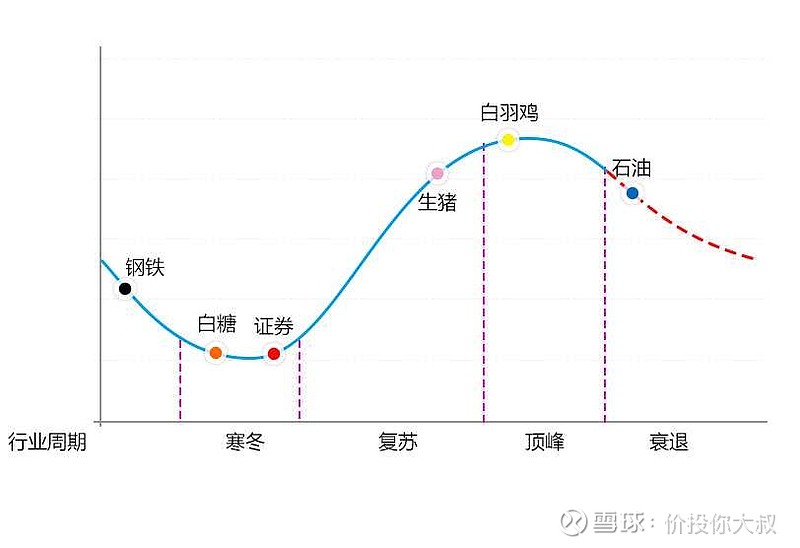

典型的周期行业可以划分成四个阶段:寒冬,复苏,顶峰,衰退,每个阶段之间都是模糊的的划分,没有清晰的分界点。

备注:上图所示行业是19年8月份研究的,已经很久没有更新了(主要是不会作图,会作图的朋友请举个手手)

对于典型的周期行业,操作模式简单概括为:行业寒冬低估买,行业顶峰高估卖。

寒冬和顶峰对应的是行业基本面,低估和高估则是针对相关个股。

现在我们基于周期行业的基础之上,引入一个成长的概念。在周期行业内,总会有少数公司能够实现(或者大家预期实现)超越行业的高速增长,这类公司在行业景气周期来临时,能够实现超额收益。

但在行业景气顶峰,尤其是个股估值较高时,却又容易成为很多人的陷阱——对公司成长过分高估,对行业衰退不够敬畏。

比如圣农发展,白羽鸡行业18年进入景区周期,20年下半年行业开始进入衰退周期,相关行业个股比如益生股份,仙坛股份,民和股份跟随行业水退进入下跌周期。

而行业龙头圣农发展,股价却在高位维持坚挺。

市场给出的逻辑就是圣农发展开始向下游消费扩展,公司开始推进食品深加工环节,打造高价值肉制品,建立自有品牌。一旦圣农战略成功,公司就从养殖股变成消费股,估值大幅提升,前景一片光明。

在这个逻辑的支撑下,圣农一直高位横盘,直到21年1季度,公司发布业绩公告,受累于鸡肉价格下降和原料成本等因素,公司一季度利润0.8亿元,同比下降88.6%。

人们突然发现,所谓的全产业链模式,依旧无法抵抗行业周期波动。自此逻辑被证伪,高高在上的股价开始进入漫漫跌途。

牧原股份被看好的核心逻辑就是出栏量高速增长,市场流行"以量换价",高速增长的出栏量叠加自繁自养的低成本模式,使得牧原无惧猪价波动。

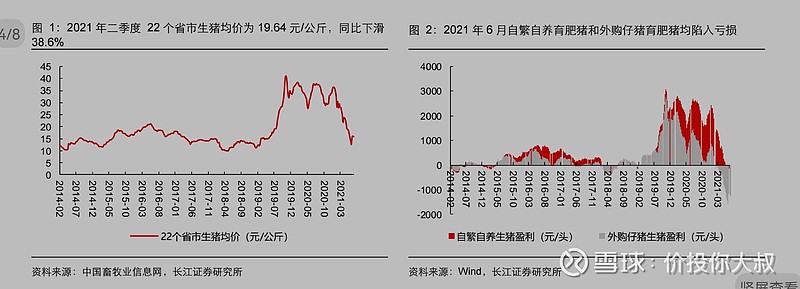

现实则是,生猪价格大幅下跌,行业进入亏损周期,相对于同行深度亏损状态,牧原实现了24亿到32亿的净利润,但是同比下滑51%~63%。

针对生猪价格的大幅下跌,牧原喊出了"准备过冬"的口号,公司在投资方面及时做了调整,放缓工程建设速度 。

出栏保持高速成长的乐观受到质疑,同时我们看到牧原能繁母猪存栏开始出现下降。

类似的相关案例还有很多,过去有,未来也会有。

总会有人在行业顶峰,在个股估值高位,强烈看好个股,然后等着崩溃。

这些人犯的错误或许就是"过度乐观",缺乏周期思维,景气周期不会一直延续,总会有衰退的那天。

而寄希望于"优秀""高成长"的公司能够跨越周期,则是低估了"概率"的威力。

试问:当周期行业处于下行周期时,行业内个股逆势增长的概率有多大?当行业普跌时,单一个股逆势上涨的概率有多大?即便公司看起来很优秀。

又试问:如果我们在行业上行周期,在个股估值低位,寻找一些基本面更优秀的个股进行配置,是不是赚钱的概率会更大,潜在的盈利会更多?

关于周期,写在最后

现在已然腐朽者,将来可能重放异彩。

现在备受青睐者,将来可能黯然失色。