对于周期股,因为其产品价格变动剧烈,业绩波动大等特点,不管是实业界,还是金融市场,对周期股业绩的判断和认知常常存在巨大分歧。这里我以上世纪70年代美股龙头板块石油股的“龙一”埃克森美孚为例,复盘一下当时的美股投资人,是如何看待70年代高油价的持续性,以及股价变动趋势的。

首先这里不回顾上世纪70年代石油危机、大通胀以及美股大盘走势,需要的读者请自行查找相关资料。本文只回顾油价、石油公司业绩、公司股价估值这三个因素,方便大家简化理解。

总体简介:

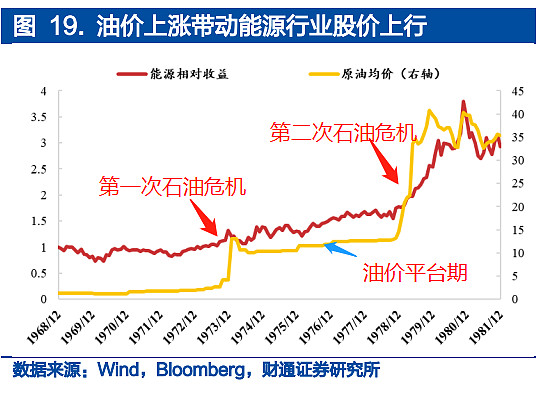

两轮石油危机冲击下, 1973-1974、 1978-1980石油价格分别上涨 252%、175%, 能源涨价带动企业利润上升, 结合个股看,能源巨头埃克森美孚在两次石油危机中, 单年利润增速均超 50%,助力收益领跑市场,1969-1981年期间,埃克森美孚总收益率达 157%。

当时的油价表现如下:

而石油股龙头埃克森美孚股价表现如下:

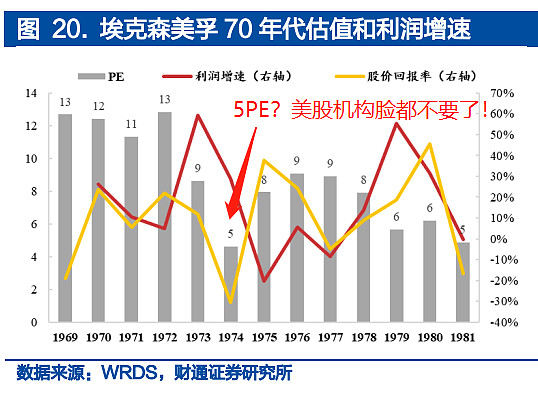

如果光看这个图感受不明显,我做了一个表格,方便大家理解:

注意:总市值一栏为净利润*PE估算数

惊不惊喜?意不意外?1974年利润暴增,出现第一个利润高点(黄色框),但估值从9倍杀到5倍,市值比1973年还是跌的,石油股多头开始怀疑人生。当然,这和当年大滞涨背景下,美股大跌有关。

但更重要的原因是,市场认为高油价不可持续(以但斌、闫海、雪月X、雷雨XX为代表![]() ),因为当时美国经济低迷、需求不振,油价马上要暴跌。因此,1974年业绩的第一个高点,PE估值杀到5倍。

),因为当时美国经济低迷、需求不振,油价马上要暴跌。因此,1974年业绩的第一个高点,PE估值杀到5倍。

不过之后油价稳定在10美元左右高位震荡,1975-1976年,埃克森美孚利润有所下降,但估值上行,总市值不断上涨。

1979年第二次石油危机爆发,油价暴涨至40美元以上,空狗彻底闭嘴,![]() 埃克森美孚进入股价主升浪(橘色股价弹性最大阶段),不过这个阶段估值也就稳定在6倍左右,并未泡沫化。

埃克森美孚进入股价主升浪(橘色股价弹性最大阶段),不过这个阶段估值也就稳定在6倍左右,并未泡沫化。

1980 年 3 月美国国会众、参两院分别通过并修正了卡特政府提出的《石油暴利税法案》, 按规定石油公司将被征收 50%的石油暴利税, 最终使得能源行业在 1980 年的最后几个月超跌市场,石油股行情最终结束,这是后话。

=========================================

你以为我在分析中国海油?分析石油股?![]() 如果你真这么想,那就输在起跑线上了!

如果你真这么想,那就输在起跑线上了!![]() #讲好海控故事 目标星辰大海# $中远海控(SH601919)$ $中远海控(01919)$

#讲好海控故事 目标星辰大海# $中远海控(SH601919)$ $中远海控(01919)$