声明:以下均为个人看法,不构成投资建议。

再过几天,$牧原股份(SZ002714)$ 就要公布2022年中报了,伴随着FW带来的这轮猪周期的起伏,整个行业的业绩经历了巨大的波动,牧原也因为过分优于同业的业绩,而站上了风口浪尖,质疑不断。

在雪球潜水了很长时间,发现了一个规律,那就是投资者的观点两极分化得厉害,基本上到了互道傻逼的地步。我从20年下半年开始建仓,期间一直没卖,经历了周期的起起伏伏。在牧原受到质疑的时候,我也非常紧张,想方设法咨询身边朋友的意见,但最终坚持下来,还是靠自己。

从目前的情况来看,收益不是很高,因为底部已经没有弹药加仓,而且不会做波段,收益寥寥,但是加深了我对企业与行业的认识。下面简单谈谈我的看法,请大家指正,如有恶意抬杠,您说的都是对的,不用来问候我,谢谢~

一、行业特征

牧原主要从事的是生猪养殖与屠宰行业,其中生猪养殖是其最核心的业务,而屠宰业务规模较小,产能利用率不高,还处于前期发展阶段。以下主要分析其生猪养殖业务。

(1)产品同质化程度极高

生猪养殖行业的下游就是生猪屠宰,终端下游是消费者。从屠宰企业的角度看,现在的规模化养殖的猪,肉质啥的都差不多,品种也差不多,为了做屠宰,只要能收到猪都行,不管是牧原的猪,还是温氏、新希望又或者是散户的猪,只要检疫合格,都一样。

商品猪之间并没有显著差异,产品呈现同质化。在这样一个市场中,生猪养殖企业基本处于价格接受者的地位,很难做到差异化定价,那么可供选择的战略就只能是成本领先战略,从牧原、温氏、新希望等企业的投资者交流来看,大家普遍关注完全成本的原因就在于此。

(2)行业集中度很低,资本化程度不高

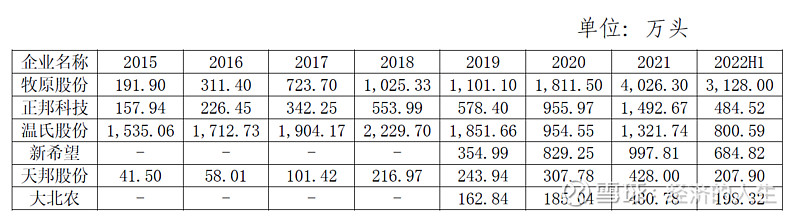

与欧美不同,我国生猪养殖行业集中度很低,2021年我国生猪出栏量居前的五家企业(牧原股份、正邦科技、温氏股份、双胞胎、新希望)合计出栏9,004万头,占全国生猪总出栏量的份额为13.41%。

从养殖模式上看,目前主要有自繁自养与公司+农户两种模式,行业整体的资本化程度不高。自繁自养与公司+农户两种模式各有利弊,但是就像COVID-19改变了人类,FW改变了猪。随着非瘟的来临,牧原所采用的自繁自养模式逐渐占据主动,牧原也一跃成为行业龙头,出栏量在6年时间内接近20倍。在这个过程中,牧原也遭遇了市场的质疑。

与自繁自养相比,公司+农户模式最大的优势在于农户代养的人力成本很低,但随着FW导致的防疫成本提升,随着资本的不再稀缺,随着人力成本的提升,未来自繁自养模式将占据行业主流。

(3)周期特征明显

从消费端来看,我国是全世界最大的猪肉消费国,产量与占比基本能达到一半左右,且随着人民生活水平的提高、对蛋白质需求量的提高,猪肉消费量基本保持略有增长的态势。消费需求一直存在。

从供给端来看,能繁母猪就是行业的产能。由于行业集中度低,散养户进入退出行业频繁,导致能繁母猪存栏量波动明显,这也驱动了猪周期。

关于周期的讨论文章非常多,大家可以查阅,我不再赘述。目前已经处于猪周期的上行阶段,猪价已从今年3-4月的低点回升至20元/千克以上。

二、行业成本构成与牧原的成本优势

既然受行业特征的影响,行业内企业天然地需要采用成本领先战略,那么牧原是否具有成本优势呢?

从农业农村部公布的数据来看,大规模生猪养殖场的成本构成如下:

物质与服务费用包括仔猪费至其他直接费用等7项。

从最主要的三项费用来看,仔猪费、饲料及加工费,牧原均有成本优势。

仔猪费:牧原自繁自养,仔猪无须外购,成本优势明显。

饲料及加工费:牧原二元轮回育种的猪与三元猪相比,饲料配方中小麦占比较高,成本较低。

我看到网友说牧原在人工成本方面也有比较大的优势,但是我没有足够的资料,暂且不列。大家如有相关资料,欢迎提供,谢谢~

牧原的劣势主要体现在固定资产折旧高于同业,但这一劣势不足以抵消其他方面的优势。

从主要生猪养殖企业公布的信息来看,牧原的完全成本显著低于同业。

数据来源:相关上市公司投资者互动问答,数据期间略有差异

三、牧原是否财务造假?

从21年年初开始,牧原接连受到市场质疑,在雪球上吵得沸沸扬扬。从历次质疑以及监管的历次问询来看,质疑主要集中在以下几个方面:

1.毛利率显著高于同业

主要受产品结构(种猪、仔猪、商品猪)所占比例的影响,以及成本优势的影响。具体详见21年3月问询函。

2.大额固定资产、在建工程,以及大额关联交易

为了进行产能扩张,牧原建造了大量的猪舍,而在这个过程中发生了大量的与牧原建筑的关联交易。这一个问题,监管多次问询,具体详见21年3月问询函、21年年报问询函、非公开发行二次反馈。

关联交易这一点,经过多次问询,已经明显可以看出非上市体系为上市体系输血了,让上市体系占便宜,可以拉低牧原的完全成本,有利于其保持竞争优势。

而应该造多少猪舍以及猪舍值多少钱这两点,其实比较难以解释,因为大家的猪舍都不一样,所处地区、用地成本都不太一样,造价难以有一个定数。提出质疑也是非常合理的。

具体算出固定资产和在建工程值多少钱确实比较困难,暂且不论值多少钱,我们来考察固定资产和在建工程是为了干嘛的?当然是为了养猪,那么就会体现在出栏量上,就会体现在营业收入上。

从非公开发行二次反馈的提问来看,受关注的主要为“单位产能固定资产原值、单位出栏量当期计提折旧、单位出栏量当期计提折旧”。从回复来看,固定资产与产能基本匹配。

那么接下来就引出另一个问题,收入是真实的吗?是否有大量通过关联交易虚增的收入呢?

从非公开发行二次反馈中披露的保荐机构及会计师对收入(含个人客户销售)执行的主要核查程序来看,应该问题不大。

那么关联交易的收入呢?

牧原公布的有关生猪销售的关联交易对手只有河南龙大牧原肉食品有限公司,2021年度交易金额为19.12亿元,占营业收入的比例较小,且与龙大美食公布的2021年度关联交易金额相差不大,基本属实。

3.存货未计提减值

21年年报问询函、非公开发行二次反馈均提到了未对存货进行减值的事项,提出了相关疑问。牧原的解答突出一个头铁,成本优势在这呢,不减值符合政策、符合惯例。

但从企业经营去看,消耗性生物资产(生猪)不减值有很大问题吗?其实没有,因为生猪长大了就是要卖的,且价格透明,除非发生大规模疫病,那么只是挣多挣少的问题。

减值只会影响账面利润,只会影响到亏损记在哪一个会计年度。该收回的现金是多少,还是多少。只要现金流稳定,流动性不出问题,企业经营就不会遇到极端情况,不会像正邦那样。

不减值只能说明牧原的会计估计相较于同行业比较激进,存在利润跨期调节的嫌疑。如果有财务洁癖,建议不要投资。

四、结论

整体来看,牧原在生猪养殖行业中,具有明显的成本优势;产能充足,规模遥遥领先同行,具备规模优势;不存在重大的财务瑕疵;大股东基本没有减持,仅有的减持也是为了公益;关联交易中的建筑施工、关联担保、资金拆借等方面,都是上市公司获利,非上市体系努力打造上市公司的靓丽外观;猪周期已经反转,猪价已上升,且已连续几个月高于牧原成本,在不继续扩大投资规模的情况下,牧原将迎来资产负债表的修复,财务风险逐渐释放。

从经营的稳健性来看,牧原高于同行业;但从经营的成长性、未来的想象力来看,未来的6年,难以实现接近20倍的出栏量增加,成长性也许低于同业。

但只要继续秉持控成本的理念,牧原的经营将长期优于同业。若未来猪价大幅上涨,牧原将获得最大的行业红利。

以上就是我长期持有牧原的理由,欢迎大家交流。