#中概股# #恒生科技指数站上4000关口#$阿里巴巴(BABA)$ $腾讯控股(00700)$ $京东(JD)$

一、分析巴菲特投资苹果的逻辑

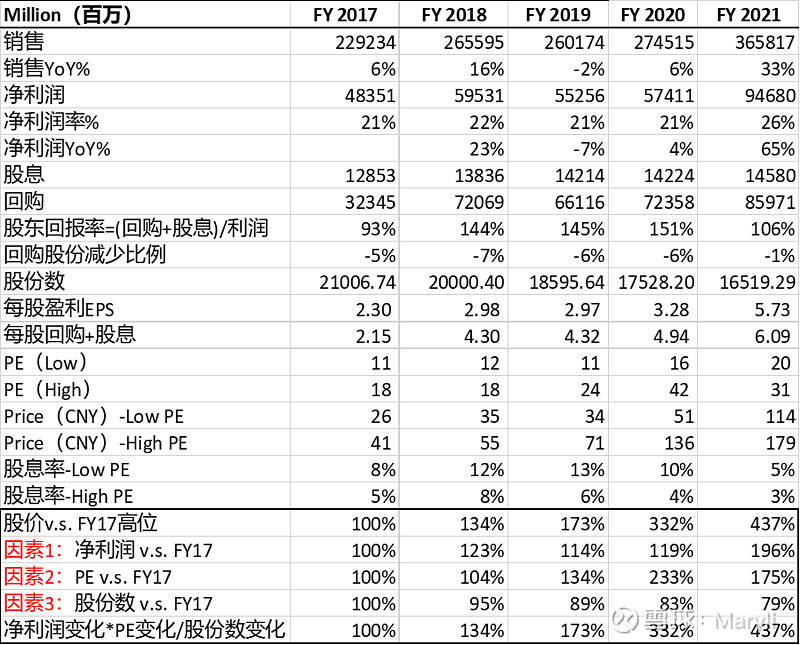

巴菲特2016年开始投资苹果, 当年投入67.47亿美元, 持有苹果约1.1%的股份。 2017年,累计投入209.61亿美元, 持有苹果3.3%的股份。2018年,累计投入360.44亿美元,持有苹果5.4%的股份。2018年底,苹果市值约7500亿美元,巴菲特投入的360亿美元的增值只有40亿美元。 但是到了2021年,苹果市值接近3万亿,巴菲特持股1520亿美元, 加上2020年兑现了110亿美元和这几年分红, 后面三年时间赚了1300亿美元,大致翻了四倍。 到2023年底,巴菲特又开始逐步卖出苹果。

我们通过苹果财报和股价揭示的数据来揣测一下股神选择投资对象并逐步投入的逻辑。

从2017年苹果股价的最高点41元到2021年苹果股价的最高点179元,涨幅是4.37倍,的确验证了上面所说巴菲特在苹果投入的360亿美元增值了1300亿的神话。 由于如下公式:股价=净利润/股份*PE

2021股价/2017股价=(2021净利润/2017净利润)*(2021PE/2017PE)/(2021股数/2017股数)

我们就可以把2021股价/2017股价的4.37倍涨幅分解成为三个因素:

因素1:净利润v.s.2017的增幅-1.96倍

2021年的利润和2017年比较,翻了1.96倍。主要是销售额这五年增长了60%,年化增长率8%,其中21年度新冠疫情人们要回家办公促使了苹果手机和电脑的大卖,销售收入增长了33%,成了股价的催化剂。 这几年除了2021和2018是双位数增长, 其他的年份也只是单位数增长,其中2019年甚至是-2%的负增长, 但仍然不妨碍苹果成为一只大牛股。 除了销售的增长,苹果的毛利率也从2017年的38%增长到42%,净利率从2017年的21%增长到26%。所以,稳定甚至持续走高的高毛利和高净利也是利润翻倍的重要原因。 归纳而言,收入的持续增长潜力、毛利率和净利率的稳定提升空间一定是股王当时考察苹果为股东创造价值最关键的因素。

因素3: 股数 v.s. 2017的减幅—21%

2021年,比起2017年,股份数缩减了21%,股份数的缩减导致了即使在净利润和PE不变的情况下,每股净利润和股价也是增长的。 上图显示,苹果的股东回报率((股息+回购)/净利润)在2018年到2020年都接近150%(折算成股息率高达13%),股东回报17%左右金额通过股息形式发放给股东,83%左右金额通过回购注销股份,每年年化回购注销的股份数为5%。所以,巴菲特买的股票基本上都有大额回购注销的特征。

所以,销售年化增幅、毛利率、净利率、股东回报率、股份数年化减少%、PE值高低正是股王关注的几个指标。

二、用同样三因素分析法分析阿里巴巴股价为何回到上市原点

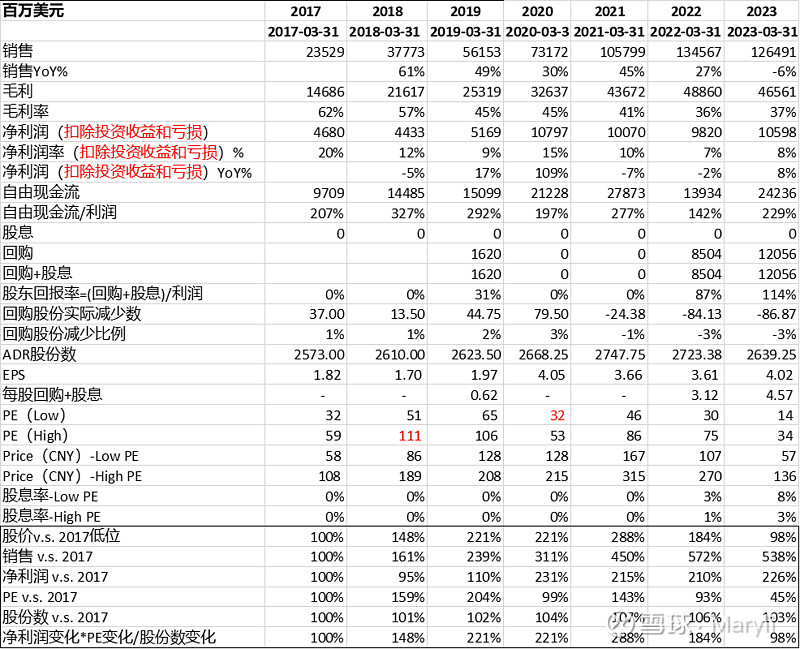

阿里巴巴在2024年1月跌破了发行价68元,对应的市盈率(TTM)也来到了历史最低位12倍。 为什么在从阿里上市2014年到2023年,阿里的销售收入的年化增速达到惊人的30%,但是股价还是回到了原点?

带着这个问题,我们也把阿里巴巴从2017年到2023年的报表数据整理了出来,因为考虑到阿里巴巴的投资收益和亏损部分不是可持续的,而且波动非常大,往往影响对阿里实际经营情况的理解,并且阿里在着手处理这些投资资产并且未来的自由现金流主要用于回购,我们将阿里的净利润还原成为不含投资收益的净利润用于分析和推演未来的变化。

这些数据就可以分析出为什么阿里股价又回到了发行价。

因素1:净利润v.s.2017的增幅-2.34倍

虽然2023年收入的增长是2017年的5.39倍,但是由于张勇不断发力毛利低的直营收入而不是客户管理收入,所以稀释了收入的含金量,毛利率从2017年的62%降低到37%, 扣除掉投资收益和亏损的净利润率从2017年的20%跌到9%。 所以,在6年销售涨了5.39倍的情况下,利润只是涨到2.34倍

因素2:PE v.s.2017的跌幅-57%

2023年的低点PE是2017年低点PE的57%。如果扣除掉投资收益和亏损,我们可以看到阿里在2022年之前,是享受着市场的高估值的, 最高的估值(不算投资收益和亏损)达到111倍, 最低的估值(不算投资收益和亏损)也有32倍, 而2023年直接比腰斩还低,到了14倍左右。在股价2021年达到315元时,如果不考虑投资收益部分,这时候买入的投资者买入的PE高达86倍。所以高位PE买入购票再长期持有,必然是亏损的。 为什么阿里的PE会走低,各种原因都有,软银短时间20%股份的抛售、阿里巴巴自身的因素、投资者对于阿里乱投资、不分红的用脚投票、还有地缘政治、不碰中概股的偏见。 终归,这些考虑导致了阿里现在的低估值。

因素3:股数 v.s. 2017的增幅-3%

虽然阿里从2022年开始回购股票,但是由于员工股等的增发,所以比起2017年,股份还是增加了3%。

虽然众人将阿里之前的颓势怪罪于马云的多话,但上述的原因才是共同作用于阿里股票回到发行价的根本因素。

三、用三因素分析法讨论2024年3月投资阿里巴巴的逻辑

在2023年下半年,阿里巴巴开启了蔡崇信/吴泳铭时代,比起之前的马云/张勇时代有如下的战略转型:

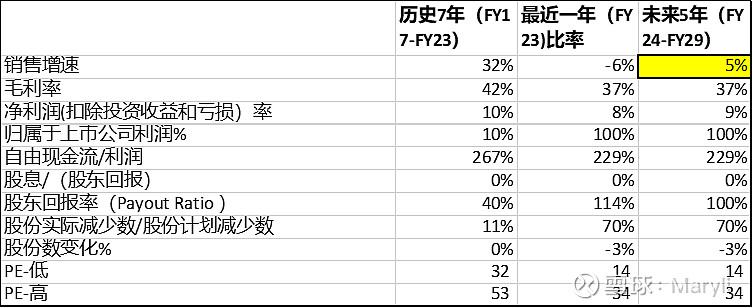

段永平说:投资看十年往往比看1-2年容易。为了能做一些定量的分析,我们找了2023年的下列变量,并试图对阿里2024到2029年的这些变量作一些预测,从而用三因素分析法预测下未来股价的可能。

在到2023年3月31日的财年,阿里在回购上已经花了120亿美元,已经是净利润的110%,阿里在2024年3月的股息率已经达到了8%,可以说在这点不仅是中概之光,也是中国股票之光了。另外,最近阿里从原来对员工的工资、奖金、长效激励包从不吝啬的发股票并通过市场来回馈员工,也改成鼓励员工尽量可能选择现金的方式以减少股票期权增发的数量。说明阿里尽可能减少市场上流通的股票来提高股东的每股净收益,对股东的排位真的往前提提了。

所以,除了销售增速,其他的预测变量我们基本都保持2023年的数据, 包括毛利率、净利率以及股东回报的模式(在回购基础上,阿里从2024财年增加了每ARD一美元分红)。 所以,预测的重中之重就是年销售增长额。 这里,我们比较保守地放了5%。2024财年的前三个季度的销售增长达到9%,已经重回上升的轨道,特别是收入的以下几个方面可以关注:

1. 阿里巴巴的核心盘国内天猫的收入,特别是客户管理收入,虽然受到拼多多和抖音的挑战,但是前三季还依然增长4%。阿里也在调整战略, 把拼多多和抖音吸引客户眼球的都学了,包括回归淘宝、回归低价、仅退款、全托管、设立直播公司等。 而且现在天猫的收入也只占阿里巴巴整体收入的50%。

2. 阿里巴巴的海外电商收入,也就是蒋凡负责的AIDC的收入,三季度增长了50%。跨境电商的四大龙头,Shein, Temu, Aliexpress, Tiktok。 这个高速发展的领域,阿里正在加大投入,迅速抢占市场。

3. 云收入:虽然前三季度的云收入只增长了3%,但是盈利是大幅增加的,所以阿里有底气在近期退出大幅度云产品降价,以从竞争对手那夺回份额。另外阿里钉钉上的通义千问从2024年的春节前退出,成为了中文互联网上最好用的AI大模型产品。

4. 菜鸟: 前三个季度菜鸟的收入增长了27%,是一大增长引擎,而且也实现了盈利。 菜鸟的一大使命是不仅打通中国、而且打通国际物流体系,为中国物美价廉的产品通过跨境电商在短时间内直达国外消费者铺设高速公路,所以这块的价值对收入和利润的贡献会越发体现。

云和菜鸟是阿里在构建电商体系过程中内部需要的能力,而这部分能力提升了以后,又可以向外输出来获得收入。所以这两块的投入都可以进一步产品化和收入变现,同时自己本身在使用中又可以不断发现问题来进行优化,提升客户的体验。

当然,阿里也在退出大润发等线下零售业务,这些会对收入造成影响,但是去除这些收入,可能对毛利和净利反而是有提升的,所以就不再详细讨论这些影响。

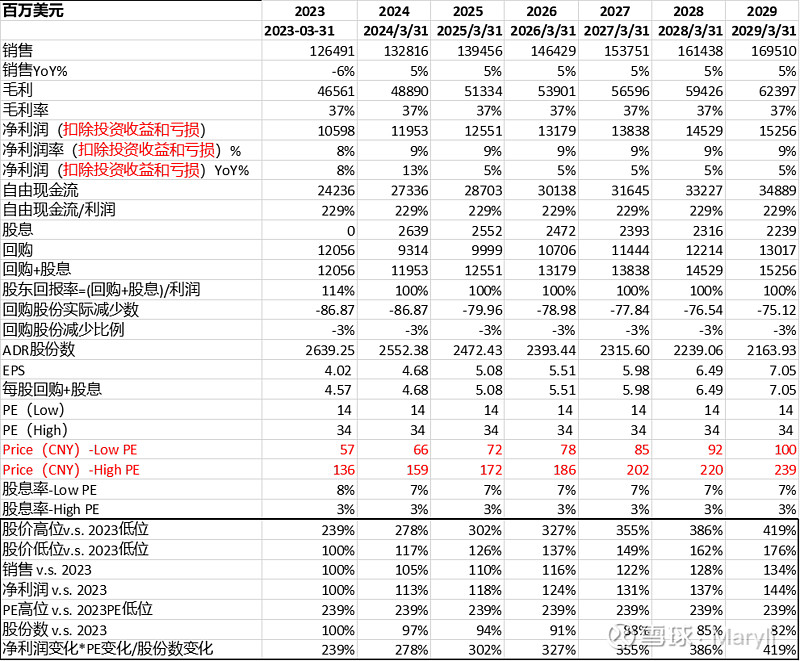

所以,根据未来五年的收入年化5%增长的非常保守的估计假设(假设毛利保持37%、净利率保持9%),3%的年化股票减少、匹配上低位的市盈率和高位的市盈率,我们可以得出从24-29年的可能股价预期。

因素1:净利润2029 v.s.2023的增幅-1.34倍

在每年收入增加5%的保守估计下, 净利润将增长1.34倍。 这点是创始人和管理层可以努力力的重点。

因素2:PE v.s.2023

这是最难估计的,全看市场脸色。我们低位PE放14倍,高位PE放33倍。 对估值好的因素是阿里开始对投资者大规模回馈,之前最大的股东孙正义也基本出售完要卖的股份,创始人马云成为第一大股东。对估值不好估计的因素是:阿里还是在整个中概股的板块,国际投资者对于中国股票的信任和喜好对于阿里影响很大。阿里作为中国的龙头公司,在中国经济整体承压时,会作为第一个靶心承压。 反之亦然。

因素3:股数2029 v.s. 2023的减幅—18%

如果阿里每年拿出净利润的100%进行分红(每ADS一美元)和回购,将员工以股票形式的工资发放也考虑进去,每年可以减少股份数的3%,到2029年股份数将减少到2023年的82%。

因素1和因素3由公司和大股东的主观因素决定,因素2PE就是市场和老天说了算。这三个因素综合考虑,如果2029年PE回到高位33倍时,阿里的股价将可能达到239元,是现在的3倍。当然,万一还在14倍PE徘徊,阿里的股价可能还在100元左右徘徊,但是时看今日, 阿里的PE就一举超过了15,所以公司的主观努力必然也会唤醒市场的共鸣。