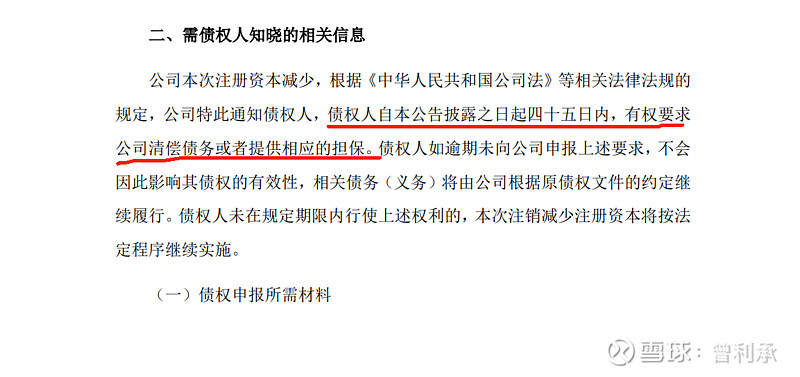

塞力医疗4月30日发布公告:关于股份回购实施结果暨股份变动的公告。公告明确说明:“公司本次注册资本减少,根据《中华人民共和国公司法》等相关法律法规的规定,公司特此通知债权人,债权人自本公告披露之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。”

一、如果选择清偿

迄今为止,触发清偿之后,转债价格一般都是101左右。这说明,赛力转债的价值锚是在101左右,这个是比较确定的保底的价格。价值5月6号收盘,转债价格为99.114,距离101还有1.9左右的利润。

但是避免清偿还有另一种方式,那就是通过下修转股价,提升转股价值,让转债价格超过清偿价。那么转债持有人自然没有动力去选择清偿,上市公司也避免了还债。

二、如果选择下修

那么赛力有没有动力去下修转股价呢?这主要取决于公司缺不缺钱和大股东的格局。

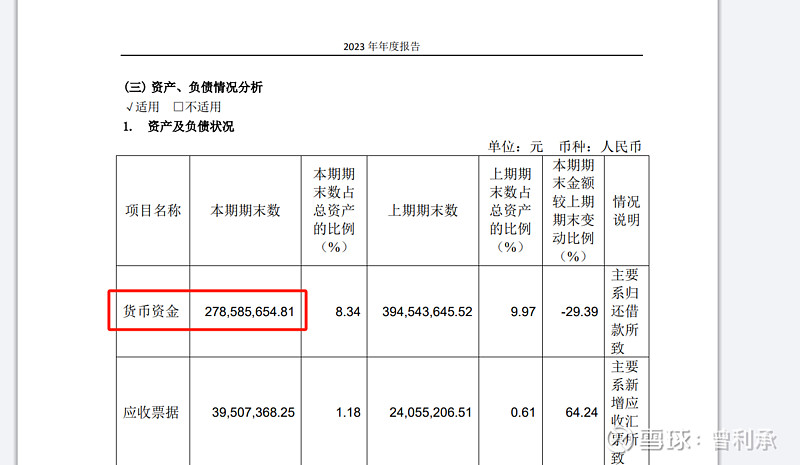

翻看赛力23年财报,我们会发现赛力账上共有2.7亿货币资金。而目前赛力转债存量规模5.43亿。虽然当时美锦转债申请清偿的金额只有2000w,但是现在转债投资者明显变更成熟了,申请清偿的金额至少会有1~2亿。

因此我认为赛力选择下修的动力会很足。

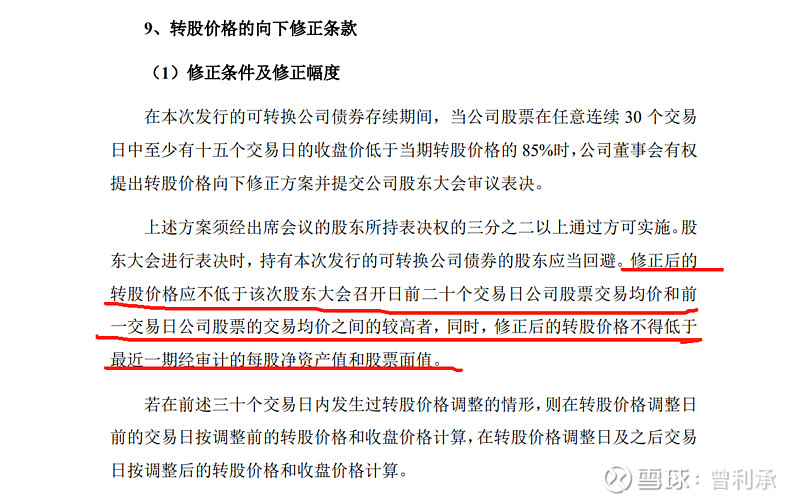

目前赛力转债PB为1.26,同时下修条款注明转股价 不得低于 每股净资产。

当前股价:7.50

当前转股价:16.98

近期市场走牛,预期触发下修前20日均价和前一日交易均价都会比现在高。但是幅度也不会很大。

因此按照PB限制下修为下修的底价。

根据PB=股价/每股净资产,每股净资产=7.5/1.26=5.95。

但是这个距离16.98太远了。预期公司不会下修这么多。保守估计赛力下修至转股价值100元左右,为以后强赎打下基础。而100的转股价值。预计转债价格会在105~110之间。

三、下修后有没有强赎的可能

赛力医疗24年1季报利润回正,同时降本增效取得一定成绩,跌价近期医疗反弹,目前股价有企稳走牛的基础。正股波动大,如果赛力下修之后股价继续上涨,是很有可能强赎的。这也是企业和投资者能够达到的双赢的局面。赛力当前正股仅15亿市值,转债规模高达5.43亿,剩余年限也仅有2.29年。因此赛力是很有动力去促进可转债的强赎的。

但是赛力并不是一个“好学生”。

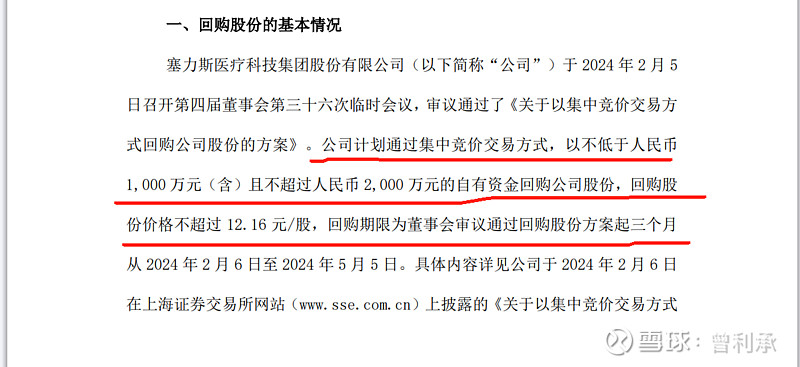

自20年上市以来,股价跌跌不休,也从来没有下修过转股价,。近期回购价格也是要求不超过12.16元,显然公司认为12.16元并不是划算的价格。

但是近期回购利好,触发减资清偿+0.26年后要触发回售的压力,个人认为,在下修之后,可以根据下修的幅度去做选择。如果企业有诚意下修到接近转股价,那我会选择继续持有一定的仓位。

四、下修时间的推算

2024 年 5 月 1 日发布的减资清偿的公告,债权人自本公告披露之日起四十五日内,有权要求公司清偿债务或者提供相应的担保。也就是6月14日截止。

股东大会需要15天,最迟也要10天,所以公司最迟在6月4日提议下修。而触发下修需要15个交易日,也就是5月14日。而当前赛力下修的起算日是7月31。因此赛力需要像利群转债一样,修改不下修的时间。

所以5月14之前,公司会调整不下修的期限。时间紧迫,当前只有8910和13四个工作日。我认为未来3天赛力发布公告的概率非常大。

如果一直到17日还不修改,那就要多留一个心思了。虽然规则上可以灵活变通,但是不能保证公司内部会不会出什么幺蛾子。

五、个人操作想法(个人记录想法,不构成投资建议)

1.5月14之前等赛力发布调整不下修的期限的公告,如果发布了,大概率第二天会调空高开。高点我会减仓一部分。因为此时市场博弈赛力下修。会提前预期下修之后债价附近。

2.5月14之后如果债价回调到101以下我会适当接回来一部分。

3.6月4日提议下修前,如果债价超过105-110这个区间我会减仓一部分。一直到公告下修,看看赛力下修的诚意。如果诚意足,在博弈下修的抛压之后我会择机再入。