tcl已经大宗交易了64笔,成本在8.36-10元。

55寸及以上大尺寸,去年整体涨幅40%多,全球5条高世代全在大陆双雄,占大尺寸供给产能的80%左右,4000亿的重资产投入,大尺寸已经没有新玩家介入了

TV占据全球面板产能的70%,笔电IT占20%,手机大概占10%

小尺寸面板其实准确来说不缺供给,TV线随时可转产小尺寸,只是需要改线,另外玻璃切割可能会有浪费。

大尺寸价格的周期已经完全弱化了~。每年需求基本是稳定的~我今年婚房装修就买的电视80寸

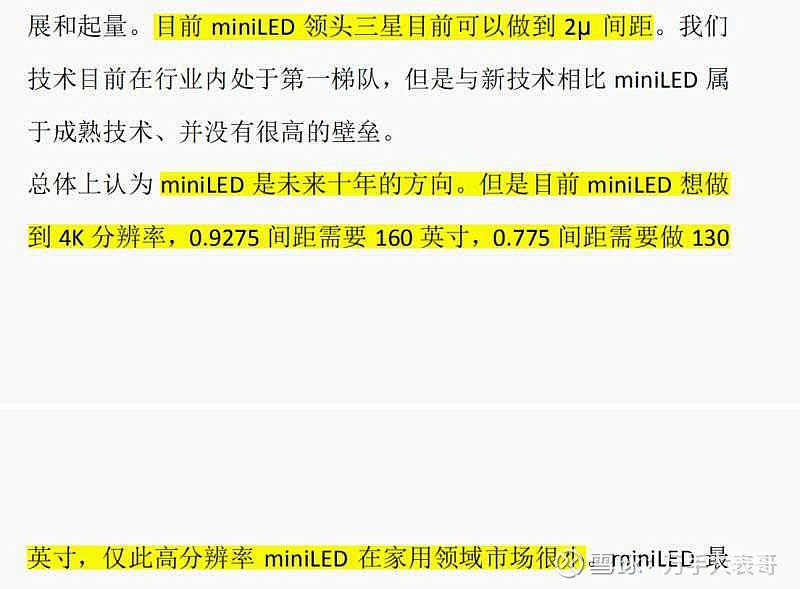

特别是55寸,65寸,75寸已经确定格局了。miniLED技术还达不到大屏的要求。

从tcl20Q4暴涨的业绩可看出,收入贡献几乎来源于大尺寸,大尺寸年后持续的涨价,故大尺寸弹性首选tcl,小尺寸的供需格局太复杂。大尺寸的涨价周期更长,并且供给格局更好,至于大尺寸面板个人判断在无新增供给下,3-5年内没有技术迭代风险,是一段确定性的估值和盈利区间,也是中长线买点。