新债:申购

无

上市转债:4只

凌钢转债(110070)

对应正股凌钢股份(600231)

预估上市价格:98-105元

破净股还是周期性行业。会不会破发完全看市场情绪,不过按照最近市场走势,破发的几率不是太大。这种可转债即使价格破发,我也不会考虑买入,时间成本比较大。随便买只双低转债都比它香。

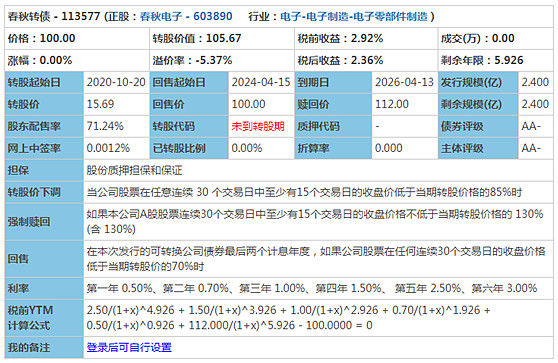

春秋转债(113577)

对应正股春秋电子(603890)

预估上市价格:125-130元

沪市转债,涨幅超过20%停盘30分钟,涨幅超过30%,停牌至14:57。

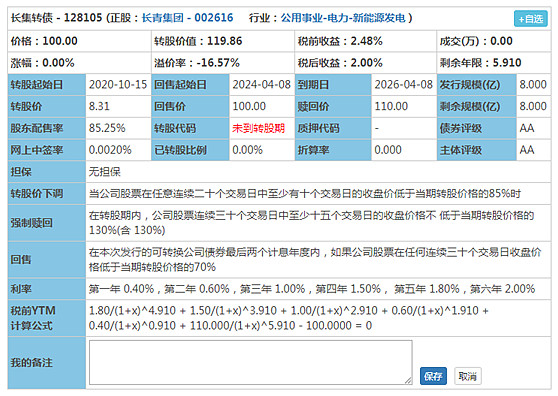

长集转债(128105)

对应正股长青集团(002616)

预估上市价格:125-135元

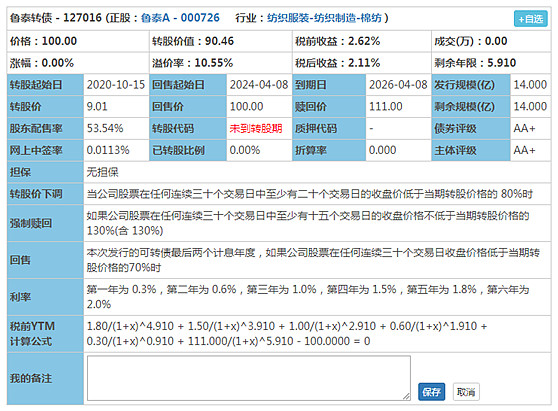

鲁泰转债(127016)

对应正股鲁泰A(000726)

预估上市价格:112-118元

评级:AA。发行规模:4.4亿。股东配售率:41.94%

行业: 钢铁

主营:冶金产品生产、经营、开发,黑色金属矿石开采、洗选及深加工。目前经营的主要产品有热轧中宽带钢,螺纹钢,圆钢,焊接钢管。

基本面: 破净股,周期性行业。2019年净利润-64%,2020年一季度净利润-93%。公司连续3年利润总额都是负增长。基本面不太好。公司目前PB0.79,没有下修转股价的空间。不过目前钢铁处于估值底部,未来有一定估值修复的可能性。

评级:AA-。发行规模:2.4亿。股东配售率:71.24%

行业: 电子-电子制造

主营:主营业务为消费电子产品结构件模组及相关精密模具的研发、设计、生产和销售;公司的主要产品为笔记本电脑及其他电子消费品的结构件模组及相关精密模具;主营构成,PC及智能终端结构件(89.56%)、模具(9.58%)、其他差额项目(计算)(0.86%)。

基本面:是笔记本结构件国内龙头。2017年IPO的企业,上市以来增长还算不错。受益于笔记本的更新替代,及疫情导致的居家办公需求的增长,2020年一季度营收增长15%,净利润增长103%。IPO之后新增产能顺利爬坡,公司的毛利率和盈利能力有所提升。中期来看,公司具备良好的成长空间。

评级:AA。发行规模:8亿。股东配售率:85.25%

行业: 公共事业-电力-新能源发电

主营:从事环保热能与燃气具制造两大业务。制造业务主营家用燃气用具、烧烤用具、取暖设备及燃气阀门、配件、压铸件加工等业务

基本面:2019年营收增速24.26%,净利润增速81.97%。2020年一季度业绩受疫情影响增速2.69%,净利润增速-48.18%。业绩整体趋势向上,毛利率有较大的改善。业绩的大幅增长也伴随着应收账款的大幅增长。公司有息负债率较高。

评级:AA+。发行规模:14亿。股东配售率:53.54%

行业: 纺织

主营:是目前全球高档色织面料生产商和国际一线品牌衬衫制造商,拥有从棉花育种与种植到纺织、染整、制衣生产,直至品牌营销的完整产业链.

面料产品(72.19%)、衬衣产品(18.97%)、其他差额项目(计算)(8.84%)

基本面:基本面一般,营收基本都是个位数的增长。2019年营收-1.13%,2020年一季度-18.94%。

风险提示:

本文作为个人观点仅供参考,不作为投资建议。