前文(网页链接)已经写过一个简单的云计算投资机会分析思路,不过当时是临睡前花30分钟写的,比较粗糙。正好周末有空把后面的SaaS分析部分补完,算是自己对云计算这块整体的一个思考。

在吹SaaS之前推荐阅读一篇文章(网页链接),文章作者是任向晖(明道的创始人)。他认为未来中国企业级互联网市场以下几个SaaS 类别有发展前途:销售自动化方向的CRM (Sales Force Automation)、适合中国市场的营销自动化套件(Marketing Automation)、简洁的商业流程管理(Business Process Management)、项目管理(Project Management)、客服系统(Customer Helpdesk)、调研和通用表单数据管理(Form Hosting)、人力资源管理 (HR)、通讯类(Communication)(美股的Twilio就是做成一种应用,它通过融合云计算、web 服务以及通讯技术来提供一种全新形式的通信服务。通过在云端搭建语音基础设施 web 服务,Twilio 让开发者可以将语音、短信、IP或VoIP电话以及视频呼叫服务集成到web、移动及桌面应用上)。

现在A股市场SaaS端概念谈的很多,真正由SaaS端业务爆发推动业绩的很少。不过我认为SaaS端有大发展的机会,这个层面有孕育未来大牛股的可能性。原因基于两点:

1、专业的事情要有专业的人来做

这点是企业级互联网应用和消费级互联网应用不一样的地方。任向晖提到的CRM、PM、客服系统,这些SaaS 类别都有一个特点:它的行业专属性很强。大部分中小企业没能力也没精力专门成立一个部门来做这个,完全外包也不现实,因为有数据安全性的考虑。所以就诞生了解决这些事务的企业,比如明道、Teambition、Udesk这些企业协作类互联网企业。这些类别的SaaS类公司不但要Know What,还要Know How,这就是行业壁垒。

2、差异化带来的巨大市场需求

从今年开始,包括安信胡又文团队在内的不少分析师逐渐开始吹企业级互联网+的风。企业级互联网+市场到底能外延到哪里?看了不少研报感觉都说的云里雾绕。我自己简单的概括下:消费级互联网+市场主要是由整个社会的消费升级需求推动的,那么企业级互联网+市场也是如此,应是致力于解决企业核心需求。比如协助企业做项目管理,提高决策效率;融入企业现有的流程和业务,解决企业的扁平化需求等等。但在国内,这个需求不是这么好满足的。由于行业、地域、工作习惯等差异,各地各行业的SaaS端需求都是不同的,而且企业级互联网市场,和消费级互联网市场不太一样,不是说口碑好、广告投放效率高就一定有用户数的爆发增长。企业用户的决策链相比个人用户要长很多,而且受很多因素影响,不会简单跟风。这就催生出更多垂直细分领域的需求,巨大的需求就会带来巨量的市场。

A股市场SaaS端的投资机会在哪里?我这种普通投资者肯定是无法全面概括的,仅仅说一说我的观察。

1、企业大数据领域的先行者会最先受益:这方面的例子很多了,单以用友为例,畅捷通是用友软件的子公司,作为用友软件转型互联网的标志性布局, 2005年作为事业部成立,2010年单独成为独立子公司,2014年在香港上市,是国内SaaS领域第一家上市公司。“工作圈”是畅捷通于2014年初推出的移动办公平台,从时间上看比阿里系的“钉钉”还早了1年。

2、有核心客户资源的会受益:什么是核心客户资源?在中国,自然是电力、银行、政府机关这些掌握“核心资源”的部门。这和中国的特色国情相关,传统互联网领域的政策壁垒非常高。现在的SaaS业务也都需要IDC托管服务,对这一块国内有明确的政策监管。

3、对并购重组市场的观察能看到风什么时候刮起来:这个是从过往创小板的板块行情走势推出来的,重要标的的并购往往会带来整个板块的估值提升。一级市场对风向的把握应该是最敏感的,观察对相关并购重组标的的估值溢价能大致判断出现在市场里资金对云计算板块的感冒程度。

最后,来吹一吹我觉得有意思的一些云计算标的(非荐股)。

国内的SaaS端,用友肯定是绕不过去的公司,不过我是从@中庸吴振兴 吴总那才开始对用友有所了解的。借用用友15年年报中的图来概括下用友的企业级互联网市场布局。

从14年甚至更早,用友就开始转型企业级互联网服务企业。这几年应该还是在铺路和布局阶段。相比乐视在多个领域的全面开花,个人觉得用友在云领域的持续布局更值得关注(PS:用友的年报值得多看几遍)

易桥现在的业务分为三个板块。第一是上市公司传统的明胶业务,这块以后会逐渐淡化;第二是易桥的传统纳税服务业务,这块主打的一个APP是财税大管家,14年的时候用户数是48万,累计付费用户数是18万,15年用户数超过100万,累计付费用户数过了20万。按照彭聪在公开场合的表态,易桥在纳税服务这块每年能有20%左右的业务增量。第三是企业服务的公共云平台,易桥的资金募集方案里称之为 “顺利办”和“顾问团”,主要服务目标是中小微企业。要做的是为中小微企业提供注册到注销的保姆式服务,包含工商注册、工商变更、财务代理、税务筹划、社保代理、工商注销等等小微业务。不过2B比2C的业务显然难做很多,客户粘性也没那么大,所以神州易桥现在又推了个“百城千店”计划,计划在中国最重要的一百个城市建设不低于一千个线下现代企业服务中心。我把它官方网站的相关消息都看了一遍,易桥的“百城千店”计划可能主要依靠的是上市公司的资金优势,大的类服务公司就收购,小的就通过各类合伙人计划进行加盟整合。不过这样就不完全是轻资产模式运行了,需要“补血”,所以我推测易桥后面可能还会有配套的定增计划。

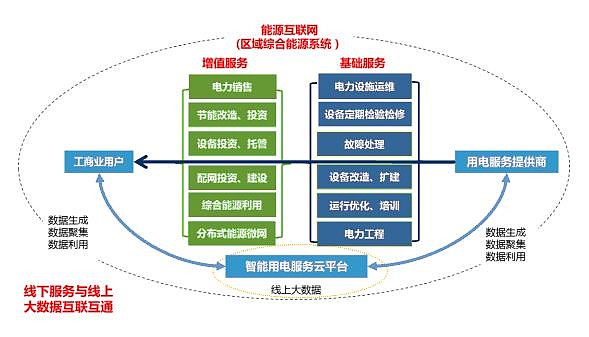

002169现在的业务包括三块:电力设备(电气控制设备+电缆)、综合节能服务和用电服务。未来的主要看点在用电服务。智光2014年在广州设立第一家用电服务公司,2015年先后在肇庆市、汕头市、东莞市、江门市、南宁市分别设立区域用电服务公司。16年6月又和江苏的芯能科技签了战略合作意向书,准备开展异地用电服务。智光的子公司现在已经进入了广东电力交易中心的售电目录,其具体模式是售电公司向电厂购买电力,然后再分销给自己的用户。今年3月到5月,广东省分别进行了三次有售电公司参与的竞价交易,最终售电公司对客户的售电价格仅比终端网电价格下调0.01~0.015元/kWh。这意味着短期内,售电业务这块的毛利率还是能维持的。

管理层在用电服务这块的布局和野心还是很大的,不仅仅局限于简单的售电业务。现有的规划是以线上信息与线下服务相结合,改变传统服务模式。具体做法是:采用“实时监测+云计算”的创新数据组合,建立以用户为重心的智能用电云平台,一方面通过线上用电信息采集和设备监控,为需求侧能源调度和智能用电服务数据支撑,更好地提供系统化、专业化的线下服务,实现线下服务与线上大数据互联互通。另一方面,利用大数据和云计算技术,深度研究用电侧综合决策技术和用户用能综合决策技术,开展高端售电服务业务和综合节能服务业务。按照定增方案里的推算,广东省目前拥有超过3万家专变用户,智光计划三年时间覆盖3.7万客户,获取2300万kVA以上的专变容量,提供综合用电基础性服务和增值服务,并结合用电数据云平台及需求挖掘,打造线下服务与线上数据联通的大型用电服务平台,进一步开发后续增值服务,促进服务内容和盈利模式的多元化。按照单家客户5万/年基础运维费用,合计可贡献18.5亿营收,超2亿利润规模。

16年上半年,智光净利6500多万,用电服务对净利的贡献并不大,从互动平台上的回复来看,智光的多个用电服务子公司在上半年还处于申请电力承装(修试)资质阶段,这是从事用电服务必须具备的资质,预计三季度用电服务收入会实现快速增长。加上受益于特高压建设,岭南电缆上半年拿了不少订单。下半年智光的业绩很有可能超预期。