假期无聊算了下,财报新手请各位老师谅解。也请各位老师及时指出不足遗漏。

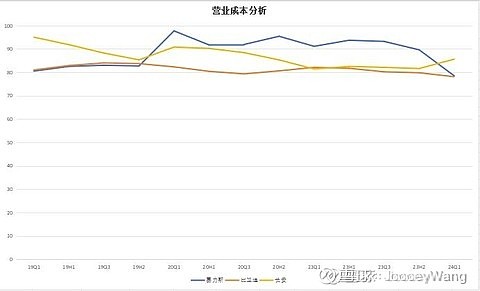

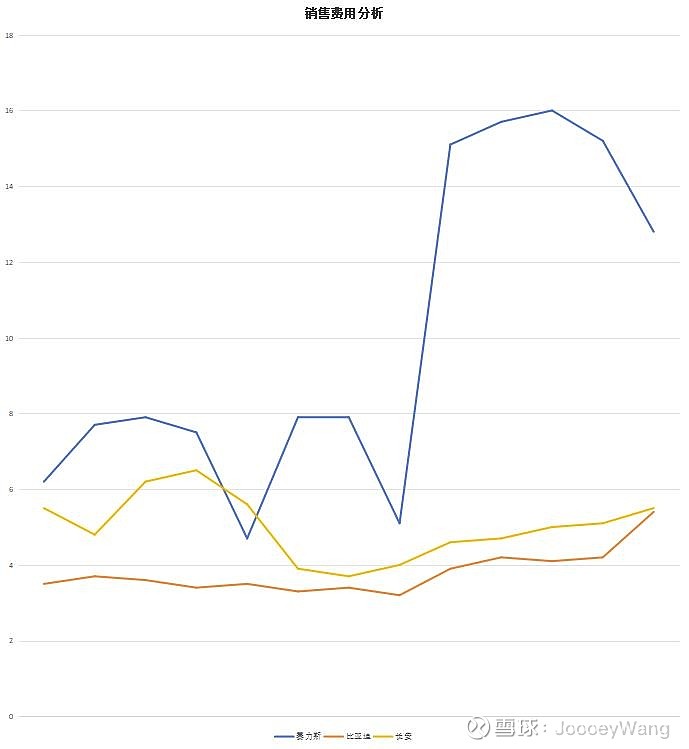

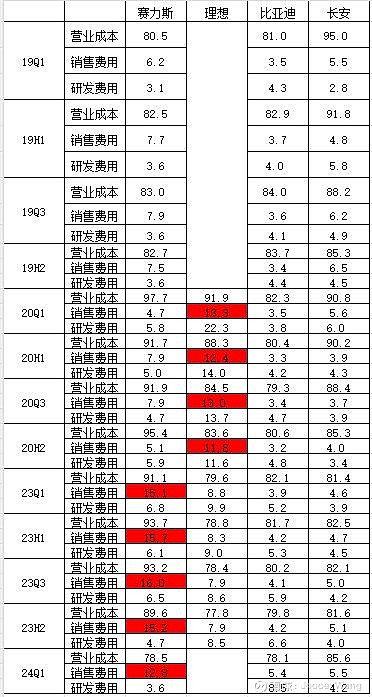

可以看到赛力斯在华为合作前,其财务表现就是正常的主机厂。但是21年一季度后,其营业成本和销售费用比例飙升,是否是因为新车型的研发和投入同时,销量未明显提升导致固定成本未摊薄?这应该是引发代工厂论争议的主因?

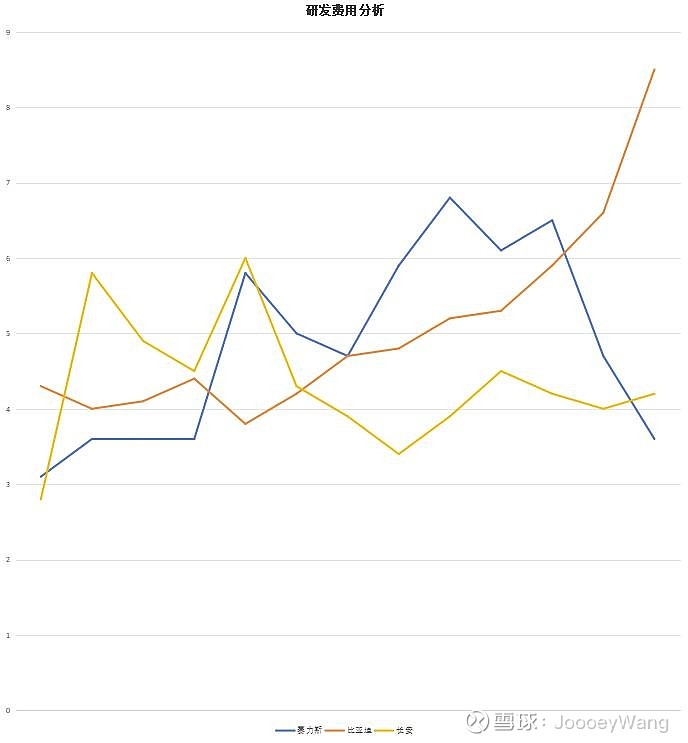

但是根据24Q1财报,可以看到赛力斯的毛利率已经回归一线主机厂水准,销售费用比例有所收窄,原因应当是赛力斯单位门店的成交额有所提升(M9的高占比),均摊了门店的店租和人力成本。这理论上可以证明华为并未从供应商角度过分分享赛力斯的利润,而是从渠道商角度进行了一定比例的抽成(合理商业行为,因为能进行汽车展售的华为门店基本都在商场,同时高曝光度也带来了高销量),考虑到普遍的主机厂销售费用率和赛力斯以往的销售费用率,可以估算出华为在渠道上对赛力斯进行了5-7个点的抽成(结合我自身了解到的信息,门店有1.5个点左右的返点,去掉门店成本后其实华为在渠道上也还算良心价,虽然是和其他终端业务共享了成本)。研发费用端可能会覆盖华为驻场人员的部分劳务费,但是这部分资本化比例很高,视作长期摊销的成本。

综上,华为分享了赛力斯的利润,但考虑技术、品牌、曝光度加持后,这个利润分享的还算合理。究竟是否是按主机厂模式进行估值,需要等待H1财报进行确认。目前来看,赛力斯扮演主机厂的角色,概率是很大的。

$赛力斯(SH601127)$