本文发表于240209,原文地址见网页链接

节前小仓位抄底了华阳集团和伯特利,其实还有一个保隆科技可以做,但是保隆市值有点小相对风险较大,不过还是值得一提的,现在以这三个标的为引子阐述自动驾驶产业的发展前景、产业链条以及潜在增量。

我们都知道2019年开始,当然事实上是2015年开始,国家就开始推动汽车电动化,使用财政大量补贴,最终养出了比亚迪和宁德时代这样的庞然巨物以及一众产业链企业。根本原因有二,一是电动化转型能够减少我国对外能源依赖,二是我国产业结构面临从低利润的进口原料-本土加工-出口成品转型为高利润的进口原料-本土设计制造-出口成品,汽车电动化能够绕过传统汽车的复杂技术环节另起地基,弯道超车欧美日。电动化浪潮在经历财政补贴和充分市场竞争后,增速在21年达到高峰后开始趋于放缓(当然资本市场是提前反应的,增速见顶前就跑路了),大众对电车的认知已经不再充满傲慢与偏见,当然渗透率还未到顶,存量油车市场绝对总量依旧很大。这时候整个行业如果要满足资本市场的预期,就需要有一个新“故事”去做第二增长曲线,从逻辑上讲,电动车企要能卖出去更多的车,只有两个选择:一把车卖给更多的消费者,二让已经买了电车的消费者觉得自己手里的是垃圾倒逼他们换车。对第一条而言,由于国内市场已经增速放缓,而且没有了20-21的认知差改变,想在这方面讲故事只有一条路可以走那就是出海,但是出海是有问题的,问题在欧美日韩当然会竭尽一切努力不让我们的产品去倾销他们,南亚由于地缘因素也不可能,非洲目前消费力不足,那就只剩东南亚了,东南亚人口总数有6.8亿左右,承接了我国一部分制造业转移后社会财富增速也很快,所以出口东南亚是个不错的选择,但有待跟踪观察。对第二条而言,就简单多了,只有一个选择就是智能化,更优秀的主动安全,更智能的交互体验,更可靠的自动驾驶,都是消费者换车的理由(国内外都一样)。综上,汽车电动化的下半场,极大概率是智能化。

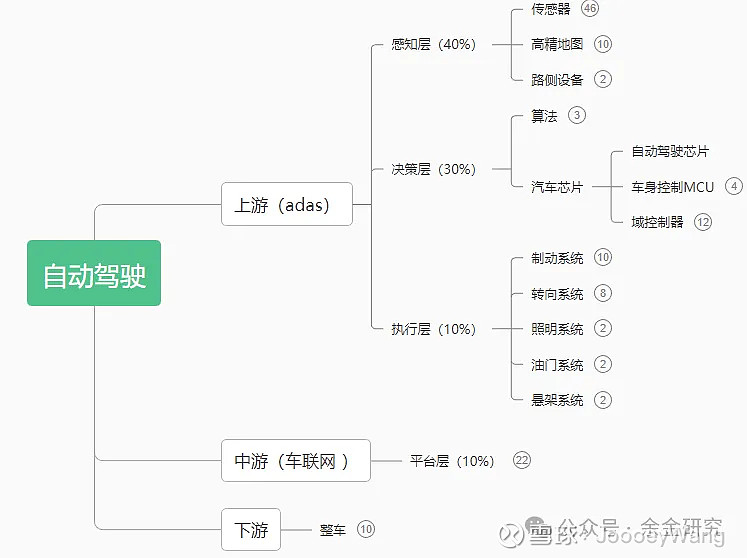

电动汽车智能化的一切都是围绕交互体验和自动驾驶展开的,智能化的产业链基本上如下图所示:

这之中上游是增量最大的,因为油车由于动力架构和电气系统的原因根本就做不了这些。中游也会有增量,主要来自于智能座舱和车内数据通信。下游也会有一点红利。在上游中,感知层和决策层主要是更新换代的改良,比如更灵敏的传感器、更强大的芯片,这里面传感器层面最大的增量来自于激光雷达和毫米波雷达,决策层层面最大的增量来自于自动驾驶域控制器。而执行层则是0-1的过程,自动驾驶必须依赖于线控底盘完成,这之中照明和油门是已经率先实现线控化,剩下的就是线控制动、线控转向和线控悬架。而中游车联网环节最大的增量来自于智能座舱域,这部分将会与大模型技术结合,而且有很强的国产替代属性。

先从智能座舱域说起,传统意义上智能座舱域的王者必然是英伟达体系的德赛西威,但是我国的智能座舱域将来必然是走国产体系,以华为为代表,华为不上市,只能从华为供应链里找,可以找到的是华阳集团和均胜电子,均胜电子的主营其实是主被动安全产品(安全气囊什么的),而且海外营收占比高,营收增速和归母增速不清晰。华阳集团则是聚焦于智能座舱领域,与华为有深度合作关系,营收增速与归母增速未来5年将会保持15-30不等的增长,而且国内营收占比高。因此智能座舱板块选择华阳集团。

再说线控制动,线控制动相关国内一共有四家企业分别是拓普、万安、亚太和伯特利。拓普是什么都做的综合性零部件龙头,万安科技气压制动为主液压制动为辅,亚太股份确实有集成式线控液压制动系统IEHB,但是是个小盘股,而且增速有点拉胯。伯特利不仅有线控制动系统WCBS(全球最领先,比博世和大陆还厉害),而且是国内第一家量产集成式One-Box以及全球第一家双控PEB One-Box,已经有六条产线投入运行,产能利用率60-70%,业绩更是开始受益于线控转向系统进入高速增长期。

最后提一句保隆科技,线控悬架方面,保隆是a股唯一一家标的,还有一家中鼎股份,但是中鼎是依托于旗下德国AMK开展空气悬挂业务的还不是线控主动式悬架,整体营收贡献5%因此不做考虑,可能以后有别的蹭概念的。保隆的优势在于线控悬架放量十分明显,定点也多,蔚小理都给了,劣势有2点,一线控悬架不是主营业务(主营是胎压监测系统),二业绩增速不清晰。考虑再三后纳入观察标的没有进行抄底。