“买入陕西煤业就能成为一个家里有矿的人”。

经常听人讲是不是家里有矿?大家都呵呵一笑,因为大部分人都没有,但是市场给了我们一个机会,即买入优质的矿产企业,加入成为有矿大军。

公司名称:陕西煤业股份有限公司 ,陕西国资委控股企业。

所属申万行业:煤炭 — 煤炭开采 。

主营业务:从事煤炭开采、洗选、运输、销售以及生产服务等业务。

2023年3月22日股价:18.86,股息率7.2%,总市值:1808亿。

PE:5.2,十年百分位2%;

PB:1.8,十年百分位60%;

累计分红金额为 343.14 亿元,融资增发0次,分红金额为募资金额的8.58倍。

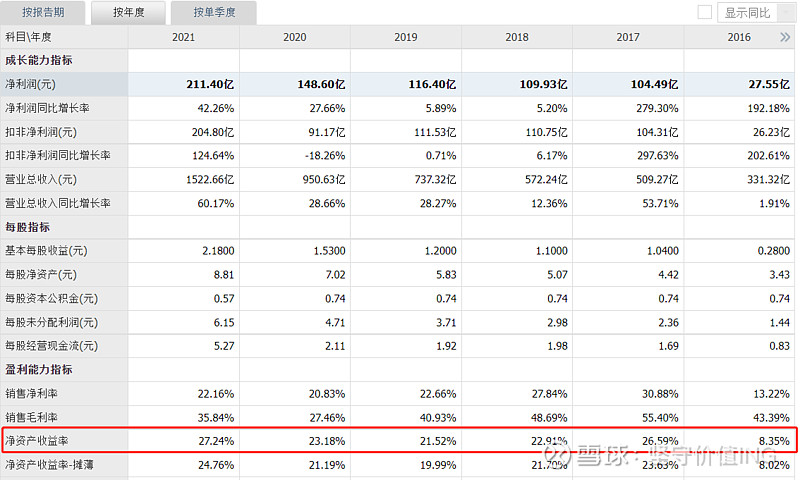

陕西煤业为动力煤龙头企业,近五年营收和利润保持双位数增速,净资产收益率均大于20%。

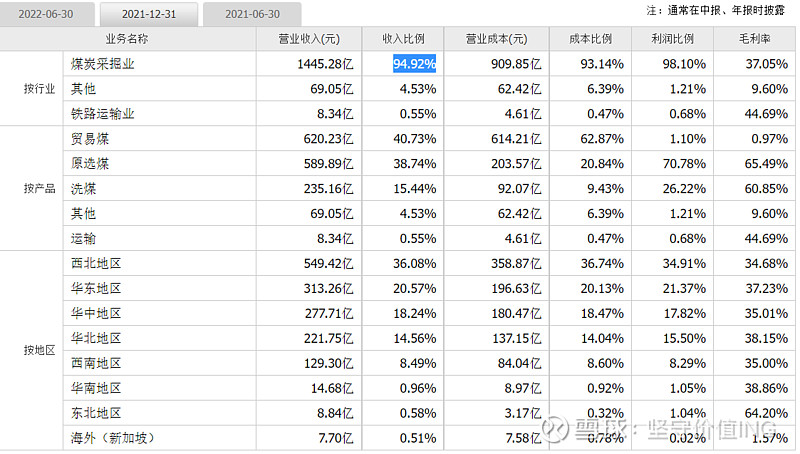

陕西煤业是陕煤化集团下属唯一一家煤炭业务的上市平台,在获取陕西省内煤炭资源方面有着得天独厚的优势。陕西煤业的主营业务是挖煤卖,自产煤平均创造了公司约85%左右的毛利润,次要业务是贸易煤。

供给侧:煤炭企业积极应对疫情影响,统筹推进疫情防控和增产保供,煤炭产量维持在较高水平。随着煤炭供给侧改革的深入推行,煤炭生产中心加快向晋陕蒙新地区集中、向优势企业集中。

未来,随着环保和3060碳中和计划推进,供给端受控制。进口方面,全球能源都比较紧张,加上运输成本,进口价格没有优势。

需求侧:中央经济工作会议部署2022年经济工作时要求“稳字当头、稳中求进”,保持经济运行在合理区间。立足以煤为主的基本国情,抓好煤炭清洁高效利用,将带动国内煤炭消费继续增长。

虽然可再生能源产能的迅速扩大和天然气等其他能源使用量的不断增加,煤炭消费占比从10年前的约68%降低至2020年的56.8%,但煤炭消费总量尚未见顶。按照公司预计到2030年之前,煤炭消费绝对量仍然是正增长的,年消费量约40~42亿吨。

我国的资源特征多煤、少气、贫油,这造成我国石油对外依存度70%,是全球最大的石油进口国。过于依赖国际石油供应,从国家能源安全的角度来说危险的,特别是百年未有之大变局的情形下。所以国家一直在鼓励发展煤化工,鼓励对煤炭进行气化和液化,产生替代石油的清洁能源。

陕煤化集团全称就叫陕西煤业化工集团有限公司,主要发展方向就是煤化工。在国际油价低于50美元/桶时,煤化工开工即亏损,无法持续。近2.3年石油价格目前稳定在7.80美元,世界局势动荡、供应链割裂,油价再低于50美元的概率比较小。

加上我国是世界上的工业制造业大国,对能源需求逐年增加,所以供需缺口会长期存在。

核心竞争力:

陕西煤业是一家资源禀赋、产品质量、产能分布、开采成本、赋存条件都十分突出的企业。目前煤炭储量149亿吨、可采储量86亿吨,可采年限70年以上。公司核定产能1.39亿吨。97%以上位于陕北、彬黄地区,目前拥有红柳林、张家峁、柠条塔、小保当一号、二号五对千万吨级矿井,产能优势非常明显。智能化产能达到了95%,在煤炭行业上市公司中位列首位。

一是资源优势。公司煤炭资源储量丰富、品质优异、赋存条件好,自然灾害少。

所属矿井中,95%以上产能位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地和黄陇基地,自然灾害少、埋藏浅、煤层厚、开采成本低,在国内主要煤矿里具备明显领先的成本优势。

二是产能优势。公司煤炭产能分布合理、发展可期。

三是区位优势。从地理位置来看,公司主力矿井位于陕西榆林,与宁夏宁东、内蒙古鄂尔多斯共同组成我国能源化工“金三角”,具有丰富的能源资源优势。

四是技术优势。公司积极推广应用“110工法”、超长工作面、智能化采掘等新技术、新工艺、新装备,完善科研创新体制,围绕矿区智能化标准体系建设、高效掘进、灾害治理、节能环保等方面持续发力,全面提升科技成果转化能力,为企业发展注入新动能。

目前公司自动化程度高,矿井采掘机械化程度 100%。在吨成本、环保和安全生产方面均具有显著优势。

五是平台优势。公司集成整合业务信息平台,决策系统实现优化升级。“三网一平台”全部上线运行,实现人财物、产供销企业全价值链信息互联。

风险:

1、煤价周期性,煤炭是国际大宗商品,没有定价权,预测涨跌也不靠谱,受很多因素影响。但是成本是固定的,所以煤价的波动会直接影响公司利润。

2、政策变动风险,环保节能减排、大气环境治理等可能会影响生产和利润。

3、安全生产风险,挖煤也是个风险较大的行业,瓦斯、地压、水害、热害等灾害威胁实实在在存在。

4、投资方面,较大笔投资有持有1.44亿股隆基绿能股票,占比1.89%。光伏等新能源股价近1.2年持续回调,所以投资市值缩水,所以投资收益方面也不可预测。

5、宏观局势,内部可能受需求收缩、供给冲击,外部环境复杂多变等各种不确定因素影响,经济发展压力依然存在。

逻辑:行业供给有限,能源需求却增长,能源总体供不应求,而陕西煤业储量大,成本低,行业龙头更具竞争优势。

业绩:预计未来三年业绩基本保持稳定,330亿左右,ROE稳定20%以上。

估值:330亿利润,动态市盈率5.6倍,加上高股息率,处于合理偏低。

如果按席勒十年周期估值:十年平均利润114亿,按4%无风险收益率倒数25倍,则总市值为2850亿,自由现金流打个7折为2000亿左右。

现在总市值1800亿,合理偏低。如果后期股价下跌则有更性价比的买点。

风险收益比:长期看确定性高,短期可能会受周期影响明显。

本文仅为本人记录学习所用,观点很有可能带着偏见与错误,请独立思考、决策。欢迎指正学习交流 !

$陕西煤业(SH601225)$ $隆基绿能(SH601012)$ $中国神华(SH601088)$