$中国建筑(SH601668)$ 市场白送2000亿你敢相信吗?一个至少值2000亿的公司但现在市值差不多是0的公司摆在眼前,你会怎么做吗?

为什么说中国建筑市值为0呢?请注意这里说的是市值为0,而不是价值。

上一篇对中国建筑做了简单的财务和业绩分析,毛估估得出了三年后合理估值为4371亿左右。今天这里则侧重对市值为0做一个大概的说明,以买资产的角度看看值得我们买入或持有吗?

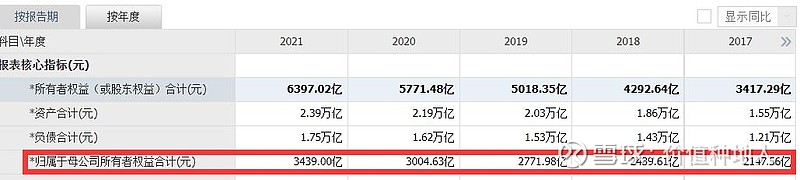

众所周知的是我们国家是以公有制为主体、多种所有制经济共同发展的制度。中国建筑的实际控制人是国资委,(国务院国有资产监督管理委员会 持有中国建筑股份有限公司股份比例:56.33%)在房屋建筑,基建,房地产中建是妥妥的行业龙头,年营收2万亿,2021年净利润514亿,股东归属权益比市值还高近50%。就是这样的一个公司,市场给了比破产还低的市值。那么我们不禁要问是市场无视价值还是价值陷阱?我想答案留给时间,对于未来的事情谁也说不准,除非是神。所以只有时间才有答案,三年后再看结果。

中建集团主要以上市企业中国建筑股份有限公司(股票简称:中国建筑,股票代码601668.SH)为平台开展经营管理活动,拥有上市公司8家,二级控股子公司100余家。

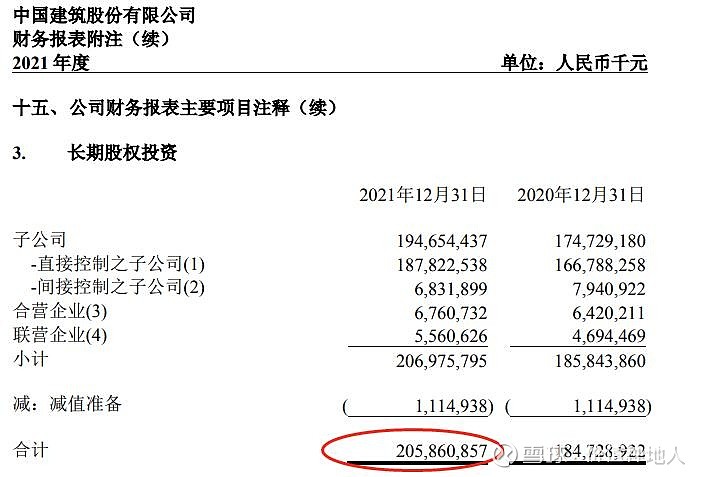

下面例举中国建筑主要的一些子公司以及资产:

从中国建筑子公司的资产和市值倒推的话,A股给了中国建筑差不多市值为0的估值,到了白送一个2000亿公司的地步。

所以面对不论是按资产清算还是按子公司市值反推这样一个市值为0,但价值至少值2000亿的公司,市场白送一个央企到眼前,是弯腰捡钱?还是陷阱要避开?你会怎么做?欢迎讨论交流。

本文仅为记录学习所用,观点很有可能带着偏见与错误,请独立思考、决策。欢迎指正学习交流 !

#雪球星计划# #今日看盘# #基建#