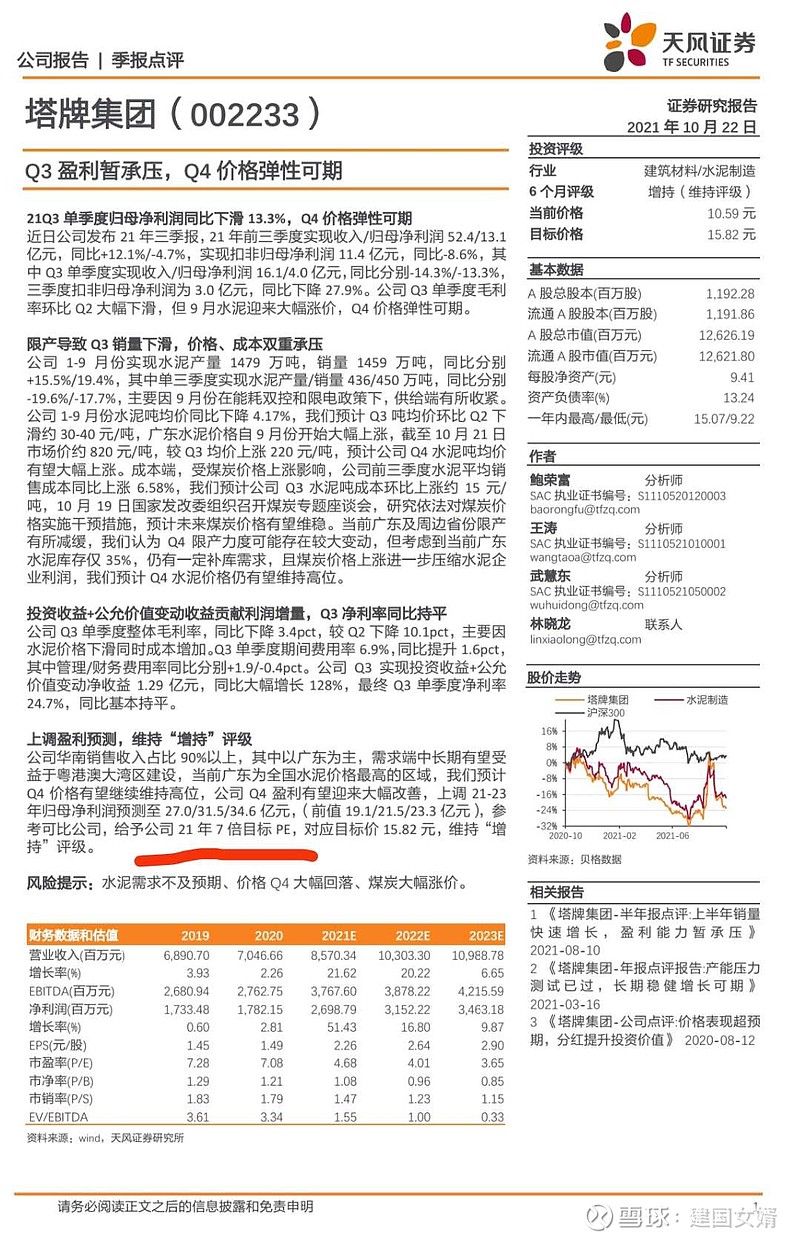

天风证券是不是疯了?塔牌集团前三季度净利润才13亿,它今天的研报预估今年净利润27亿,意味着塔牌第四季度能赚14亿,要知道塔牌第四季度可是要限产250万吨水泥的,满打满算四季度能产400万多吨水泥,能赚14亿?一吨水泥赚300块?塔牌可全是市场煤啊。

| 发布于: | Android | 转发:4 | 回复:31 | 喜欢:0 |

别人调研没错,你根本没看塔牌历年四季度销量和库存。哪怕是市场煤。只要水泥保持目前价格到年底,14个亿完全没问题

四季度生产380w+,吨利300,降低库存100w,吨利400+,全年正增长完全可行

海螺水泥在安全边际内,安全系数高。可以买,又是优质股。可能这一两年布局新能源,光伏,锂电池会更好。解套海螺水泥才有钱啊

水泥价格太高了,广东八百加的价格,三百每吨利润不是不可能,水泥成本常年是两百,今年加一百煤炭涨价因素。毛利还有五百一吨,三百一吨纯利很正常啊。

但我看了一下调研说明年赚多少,那就是瞎蒙,谁也不知道明年价格

我在重庆小县城,坐出租车的时候,司机说那天拉的乘客是几个大老板。说我们哪里的一个水泥厂,从以前的私人水泥厂变成了国企的,今天水泥价格700多。几年前才125,他想在老家建房子。都不能建了,只能等一等。

瞎写的,但4季度即便是减产同比绝对是增长的

水泥价格比上八年翻了一倍

塔牌库存还有两百多万吨,