写在最前

经常在后台收到很多相关询问:

想给父母买医疗险,有肝炎病史可以吗,是否要体检?

父母超过65岁无法购买医疗险,有其他产品可以买吗?

预算有限的话,重疾、防癌、医疗是否都需要购买呢?

为此,奥斯卡特别整理了本攻略,分享自己在给父母配置保障时的思考,希望对大家能有所帮助。

主要内容如下:

给父母买保险,为什么那么难?

如何根据父母的不同情况,进行规划?

面对产品的健康问卷,如何做好告知?

现在市面上有哪些优选产品推荐?

特别说明:作为一个非保险专业人士,可能会有错漏或考虑不周全的地方,还请小伙伴及各位保险老师留言帮忙指正!

一、我们面对的现实情况

给父母买保险,通常我们会遇到了以下问题:

1、购买年龄限制:由于年龄的增长,发病率和死亡率都在逐步提升, 保险公司对投保年龄有严格限制,比如奥斯卡给自己和太太购买的医疗险(尊享e生16),父母因为已经过了60岁就买不了了。

2、产品保额偏低:很多防癌险都有保额的限制,虽然可以购买,但是保额很低,大多只有10w~

3、保费价格过高:保费随着年龄的增加而提高,60岁以上的老年人购买重疾险,保费支出大致与保额相当,杠杆作用太小,有的保费支出还要超过保额,遭遇“保费倒挂”的尴尬。

4、健康告知要求:我们知道购买保险,都会需要面对保险公司的健康问卷,而父母患有疾病的情况是很普遍的,比如高血压、糖尿病等,这样在选择上便会受到很大的制约。

5、整体预算限制:对于我们来说,父母的保障很重要,但是保费通常不便宜,而同时我们自身的保障更是需要优先配置,在预算有限的情况下,只能做出取舍。

没错,正是因为有那么多的限制,我们才会如此头痛。

那么,我们应该如何来合理规划和配置呢?

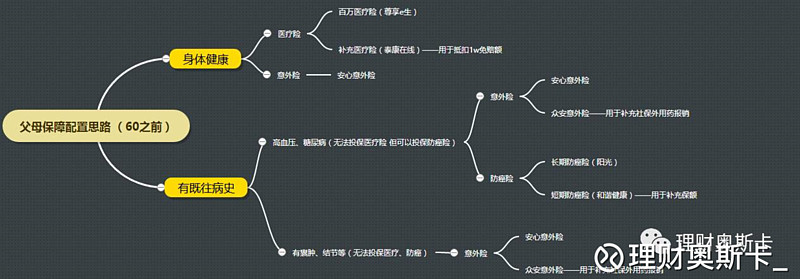

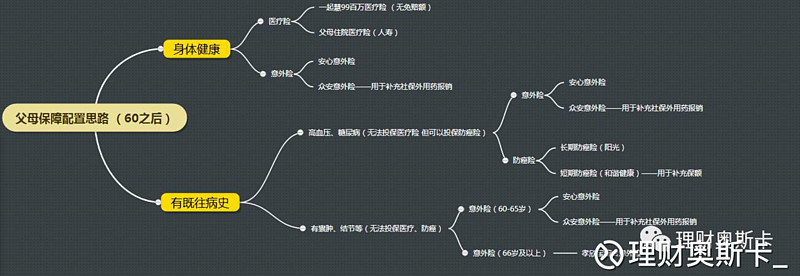

二、整体规划思路

对于大部分预算有限的普通家庭来说,我建议选择消费型产品,从“意外保障”和“健康保障”两个维度,通过意外险、防癌险、医疗保险三类产品,为父母来构筑保障。

具体规划建议如下:

首先,根据保险产品对于购买年龄的限制,我把整个保障规划分为:

60岁之前

60岁之后

其次,考虑到健康告知的限制,我把保险规划进一步细分为:

身体健康

有既往病史

以下为两张总的规划路线图,大家可以先有个整体印象,接下来我会为大家详细说明。

三、“身体健康”是如何定义的?

小伙伴们一定会很好奇,什么才叫“身体健康”,是要一点毛病都没吗?

其实并不是,这里的“身体健康”主要是针对保险产品的健康告知而言。

面对健康问卷,如果父母,

没有需要告知的,也就是说没有明确确诊过健康问卷中的相关疾病。

有既往病史,但是并不在问卷列举的病种范围之内。

不知道自己患病,也就是很久没有做体检,并不知道身体哪些地方可能出现了问题。

这样便符合了保险公司的核保要求,就可以被理解为“身体健康”啦。

举个例子

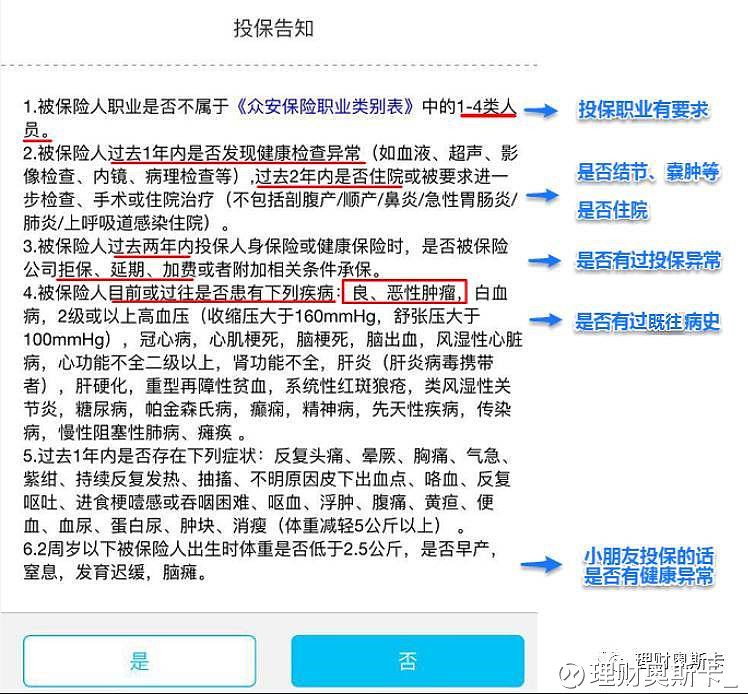

下面是医疗险尊享e生的健康告知页面:

在图中,奥斯卡已经把一些重点给做了标识,一条条的结合父母的情况进行回答即可,其中最重要的便是第4条,如果确认父母有相关病史的话,就不建议再继续投保了,千万不要存有侥幸心理。

接下来,让我们来举个实际的例子来理解:

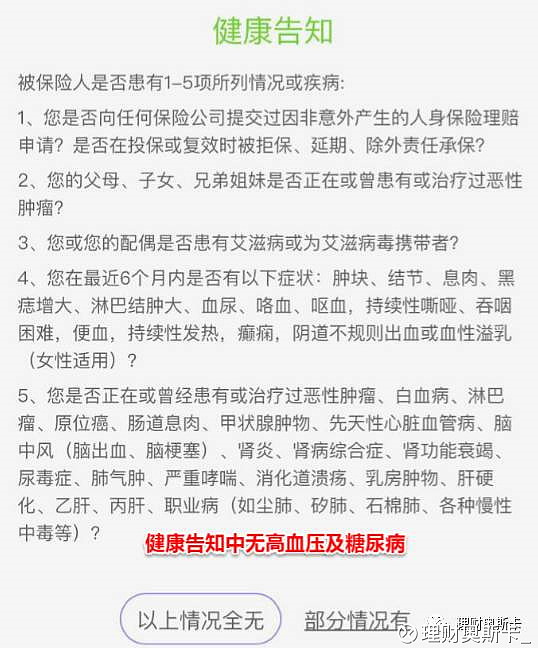

小明母亲有胃病史,2年前因胃炎住院,另有1级高血压,近1年没有做过体检。

大家觉得能够购买尊享e生吗?

看起来似乎有点问题,但实际在对照健康问卷中,你会发现:

胃病史,不在问卷的疾病范围内,并不用主动告知;

住院史,是2年前,而不是问卷中的2年内,哦也~

1级高血压,问卷中提示的是“2级及以上”才需告知;

检查异常,1年内没有做过体检,自然就不会有异常;

综上,小明妈妈符合健康问卷的核保要求,也做到了如实告知,对尊享e生来说,她就是“健康”的,可以购买!

当然,这里需要注意的是,健康告知没有问到的既往症可以投,但是医疗险都是有规定的,对于既往症不予理赔。比如,胃病属于投保前就患有的疾病,在之前的病历中有记录,因此属于既往症,将来如果再因为胃病住院的话,保险公司是不会赔付的。

■■■

好了,小伙伴们,现在大家对于健康告知,是不是有更多了解了呢?如果再有问题的话,就给我后台留言询问吧~知道了如何来面对健康问卷,也知晓了“健康”的定义,接下来就正式进入规划介绍啦。

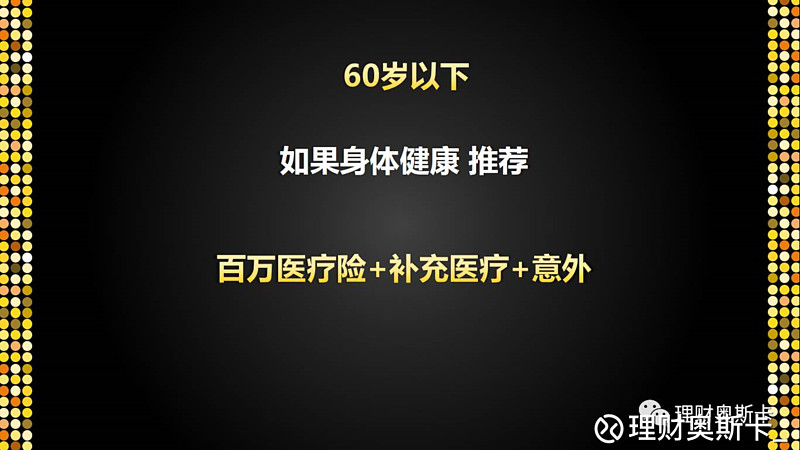

四、60岁以下身体健康的配置推荐

规划参考

(所有产品文末会有直达链接,可查看详细介绍。)

保障内容分析示意

大家可以看到在此规划中,最核心的便是【尊享e生医疗险】,那么多医疗险为何选择它,奥斯卡在【医疗险三部曲】中已经做了完整介绍,总之非常推荐给父母作为医疗保障的首选。

关于它,我们需要注意2点:

支持的购买年龄:首次购买需0-60周岁,之后可续保至80岁。

免赔额:1w,可用除了医保以外的其他商业医疗保险报销的费用来抵扣。

正是因为免赔的存在,我才在配置了百万医疗险的同时,还另外补充了一款小额医疗险,大家对照着以下报销流程就可以理解啦。

意外住院报销流程参考:

(假设实际支付10w)

社保报销 (2w)

安心意外或泰康在线报销 (1w 社保内)

尊享e生医疗险报销 (7w不限社保内外)

住院报销流程参考:

(假设实际支付60w)

社保报销 (20w)

泰康在线医疗险报销 (1w 社保内)

尊享e生医疗险报销 (39w不限社保内外)

对了,别看我们医疗险总额很高,但不论多少款叠加申请理赔,都不能超过实际支出的总额,因为医疗险的本质就是报销,这和重疾险可有着本质的区别。

■■■

以上就是60岁以下,身体健康父母的规划了,通过三个产品就可以给父母建立全方位的保障啦。

现在,小伙伴们会不会觉得思路清晰多了?

搞清楚了这些,再看文章后面的部分,理解起来就轻松多咯。

五、60岁以下有既往病史配置推荐

规划参考

保障内容分析示意

由于健康原因,以及保费预算上的思考,我把规划的重点放在了意外和防癌上。

意外保障:

除了【安心意外险】以外,增加了第二款意外险——【众安个人意外险】,着重考虑意外医疗报社保外用药的问题 (可报销2w社保外用药)。

防癌保障:

恶性肿瘤依旧是老年人阶段最高的重疾之一,相对重疾险,防癌险的保费也会低不少,最重要的,防癌险的健康告知并没有糖尿病、高血压的限制。

所以,因高血压、糖尿病无法购买医疗险的父母,可以通过防癌险来做好健康保障哦。

当然,防癌险也是有自己的缺点的,那就是可保障的保额不高,我们可以通过组合来做高保障。

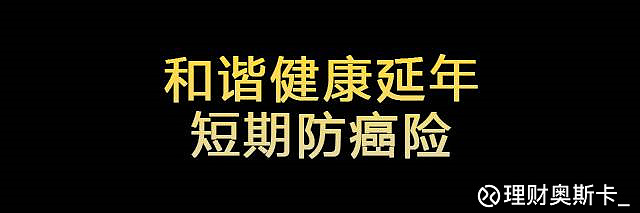

长期防癌险

短期防癌险

长期选【阳光随e保长青版】:最高可以购买10万保额,保障建议选择20年(也可到85岁),投保是否选择包含原位癌都无所谓,毕竟额度不高。

短期可选【和谐健康延年防癌疾病保险】,50-65岁最高也只能选择购买10万,作为长险额度不足的补充吧。

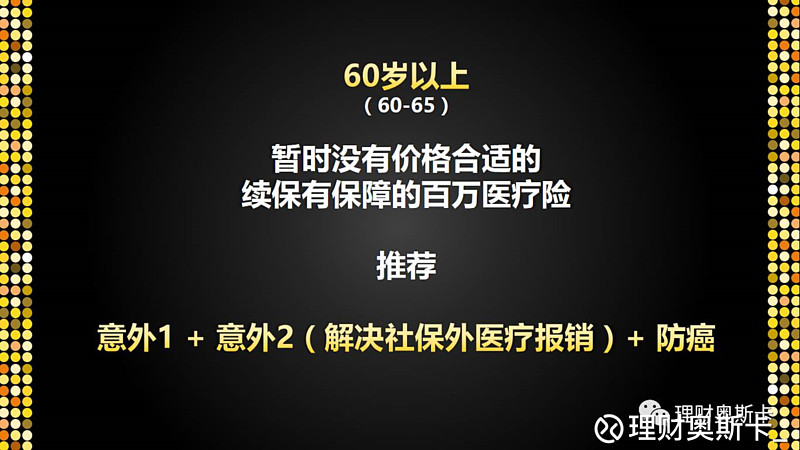

六、60岁-65岁保障规划

由于年龄的日益增加,超过60岁以后,即使身体健康,可选的保险也变得越来越少。基本的配置思路可参考上文中,60岁以下因为身体情况无法配置医疗的保障方案,以意外+防癌保障为主。

如果对于医疗险的续保没有那么重视,且有预算的话,也可以选择一些市面上的短期医疗险做补充。

人寿父母住院医疗险

一起慧99百万医疗险

泰康孝心宝老年恶性肿瘤保险

......

同时,让我们一起期待医疗险的更好发展,能尽早诞生一些能够支持60岁以上人群投保的续保有保障、性价比高的百万医疗险。

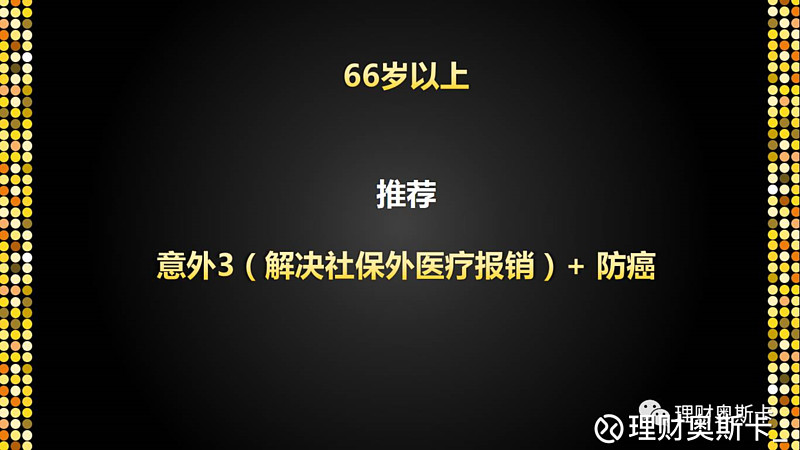

七、66岁以上保障规划

到了65岁以上,可投保的意外险在选择上会变得越来越少,医疗险就更加凤毛麟角了,即使可投保,保费也是非常的昂贵。这里奥斯卡只建议意外+防癌,其他就视小伙伴们的预算情况来选了。

意外险03介绍

孝欣保老年综合意外险(计划二):

意外身故、伤残、烧烫伤20w(含多种交通责任)

意外医疗2w,0免赔,不限社保用药,100%报销。

这款产品除了报销范围不限社保用药,另外增加了一个突出的特色,就是多了一个老年人救护车保险金的保障。 所以如果发生了意外风险,需要救护车的话,这块的费用也是可以补偿的。

让我们一起看一下这个案例,大家就能明白这个保险如何赔付的了。

八、优选产品汇总

意外险

查看产品详情及购买(微信端)

网页链接

查看产品详情及购买(微信端)

网页链接

查看产品详情及购买(微信端)

网页链接

医疗险

查看产品详情及购买(微信端)

网页链接

查看产品详情及购买(微信端)

网页链接

防癌险

查看产品详情及购买(微信端)

网页链接

查看产品详情及购买(微信端)

网页链接

其他

查看产品详情及购买(微信端)

网页链接

查看产品详情及购买(微信端)

网页链接

查看产品详情及购买(微信端)

网页链接

小伙伴们可以对照上文的建议,

根据父母的年龄、健康状况,

结合预算来自由搭配购买哦。

九、特别说明

这两天让奥斯卡很开心的一件事就是:写了一整套保险课程分享给大家,却无法给自己父母做好保障的日子一去不返啦!

之前苦于爸妈过了60岁,无法购买医疗险(尊享e生),我只能通过储蓄、理财,自己为爸妈建立医疗基金。

没想到今天看到尊享e生居然首次放宽了投保年龄,60-65岁也可以投保了!

(限时5天,5月10日-15日)

在和爸妈确认了健康告知相关事项后,就果断下单啦。

第一时间把此信息分享给大家,如果之前小伙伴你有和我同样遗憾的可以考虑一下哦。

对了,请务必也和父母确认符合健康告知后再购买。

查看产品详情及购买(微信端)

网页链接

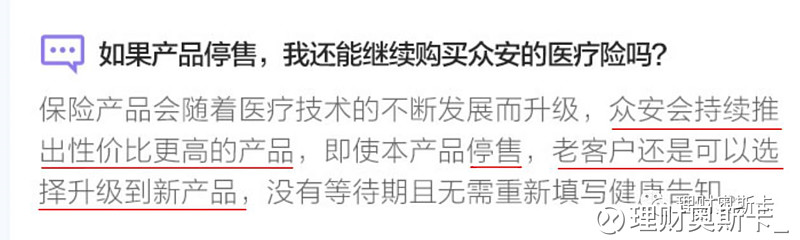

PS:这次做限时放宽的是【尊享e生2017】,关于续保,官方是这样说明的:

并没有2016版说明的“停售亦可续保”,那我为何会为父母购买呢?

我是这样想的,作为众安的招牌,尊享e生可能真的会成为一个系列产品,为了更好的保险利益,为了在市场上保持竞争力,迭代升级是需要的,我愿意去相信它的承诺。

更实在点,我没有其他的选择,之前买不了,现在能买到就很开心了。

所以呢,先占坑,在不完美中等待完美吧。

写在最后

说句很现实的话,现在给父母买保险,其实既是为了父母,也是为了自己。因为父母一旦患病,我们除了陪护在床边照顾父母外,还要承担巨额的医药费。

如果有一份可以替父母减轻医疗支出费用的保险,其实就是替我们在减少支出。

所以,给父母买保险就是间接减轻我们将来有可能出现的经济负担。

当然,也请自问下,作为家庭主要收入来源者,我们自己的保险保障配置合理或充足了吗?

请记得趁早给自己配置好保险,这不仅是责任心的体现,因为将来我们也会成为那个需要保障的父母。

这样当风险出现的时候我们可以有备无患,不会连累到家庭,不会托累到子女。

最后,祝愿全天下的父母身体健康、平安幸福!

---END---

延伸阅读