一、请记熟以下公式到滚瓜烂熟

①转股数量=100 / 转股价

(转股价大多数情况下是固定的,从而得出转股数量为基本不变)

②转股价值 =(100/转股价)✖ 正股价

(转股价值跟正股同涨同跌)

③溢价率 =(债券现价-转股价值)/ 转股价值

(溢价率为负的情况下,转股价值大于债权现价,大家才会做转股动作)

④可转债价格 = 转股价值 ✖(1+溢价率)

二、正股大涨,为何可转债涨幅不大?其背后的原理你清楚吗?

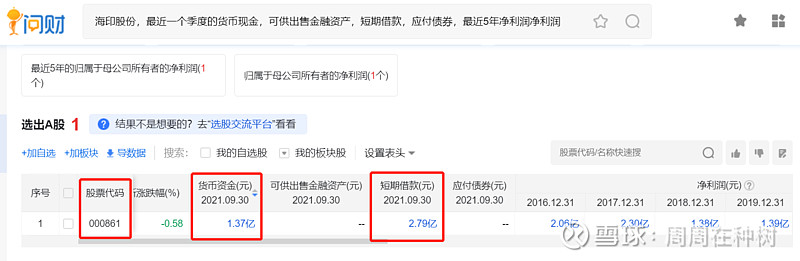

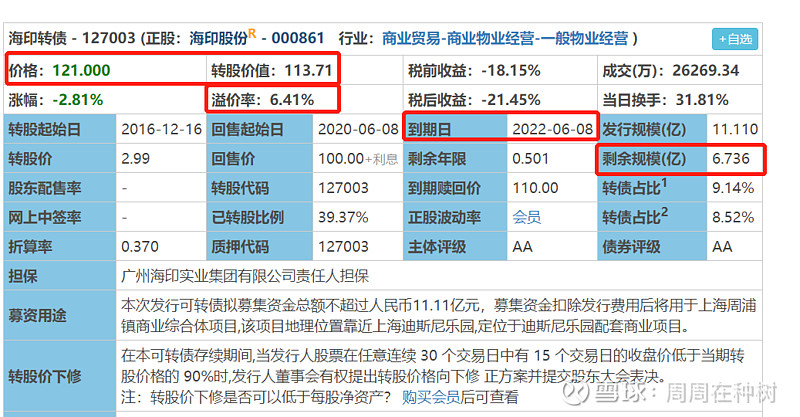

以海印转债为例,为何正股海印股份大涨,而背后的可转债涨幅却不大?

前提须知:分析过海印股份的应该知道,其正股资金缺口比较大

可转债发行规模11.11亿,还有6.736亿还未转股,而债券即将在22年6月8日到期还款,公司必然着急。

其必然想办法降低溢价率,促进大家转股

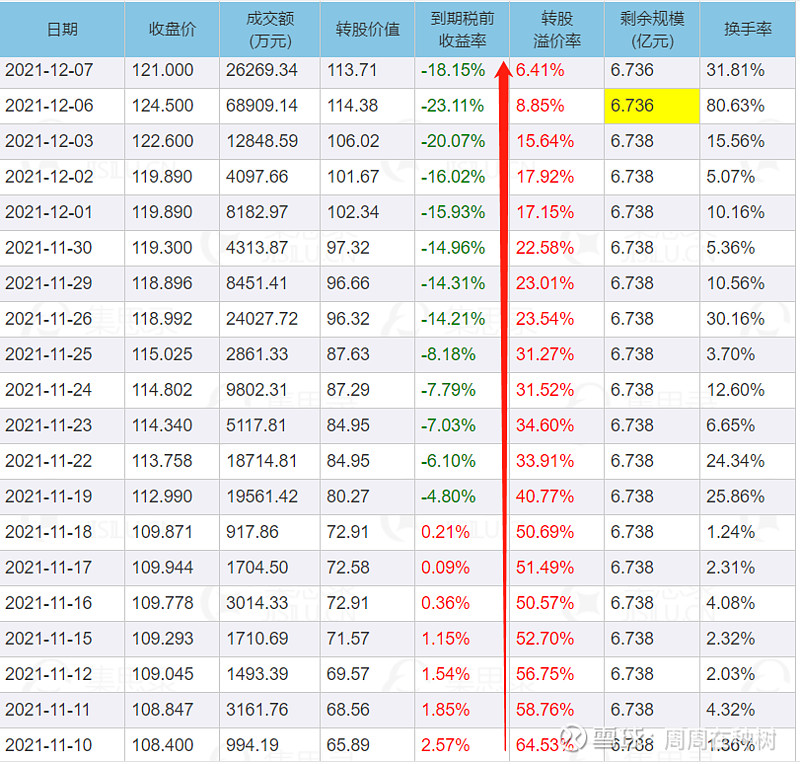

海印股份在12月6日大涨7.89%,而海印转债却只涨1.55%?其背后的真正原因是为了想缩小溢价率。一方面大幅拉升正股,另一方面小幅上涨债券,缩小距离直到溢价率慢慢变成负数,假如当海印转债涨到130元,转股价值到135元,大家也就会选择转股了。

海印股份接下来还会再千方百计的继续努力直到溢价率为负,我们一起拭目以待吧

而洪涛转债也是一样,正股跌-1.82%而转债却下跌-2.38%,其背后逻辑就是为了缩小溢价率)

三、如何预估新债上市的价格

可转债价格 = 转股价值 ✖(1+溢价率)

首日价格=转股价值✖(1+预估溢价率)

转股价值——会受到正股价的影响

溢价率——取决于可转债的属性(同行业、债券评级)

以此得出判定的三要素:转股价值、同行业、债券评级

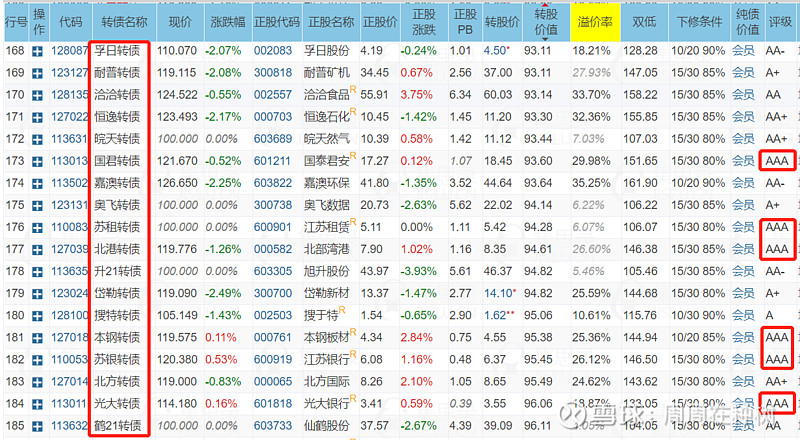

第一步:找到新债上市的转股价值

以苏租转债为例:转股价值当前94.28元(以上市前一天的转股价值为准)

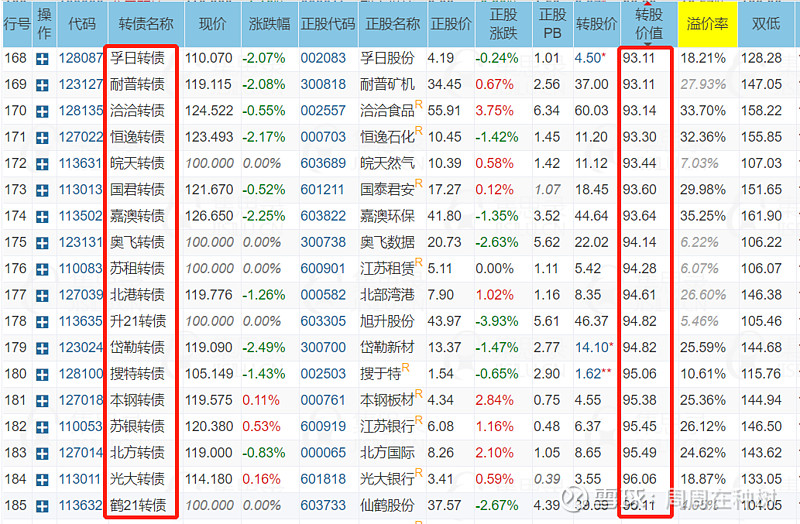

第二步:找到转股价值水平相当的可转债(93-96)

水平相当的可转债93-96,现行有18只

第三步:看债券评级

其中信用评级AAA、并且转股价值在93-96之间的转债,有5只

第四步:看是否有同行业可转债,价格上下浮动5%

苏银转债属于:非银金融

可把国泰君安作为对标行业进行参考,按照同行业的溢价率29.98%作为参考(若没有同行业,则取评级相同的几只债券的平均溢价率)

首日价格=转股价值94.28*(1+29.98%)=122元,价格上下浮动5%即116~128元

以此得出:苏租转债 - 110083新债首日上市(12月10日)预估价格在116~128元之间