今天刚刚参加完伊利中报的业绩交流会,也顺便解读下伊利的中报,做下投资记录。

2023年上半年,伊利实现营业收入659.82亿,同比增长4.38%,归母净利润63.05亿,同比增长2.81%,扣非净利润57.97亿,同比增长-1.55%。这份中报,其实是不及预期的,我之前的预计是28-32亿:1、预期消费复苏,2、奶粉、冷饮的增长贡献,3、费用率的下降,4、原奶成本的下降,这些综合起来是预期今年二季度比去年二季度(26亿)更好,实际上公司没有实现预期的业绩提升,下面来看看原因。

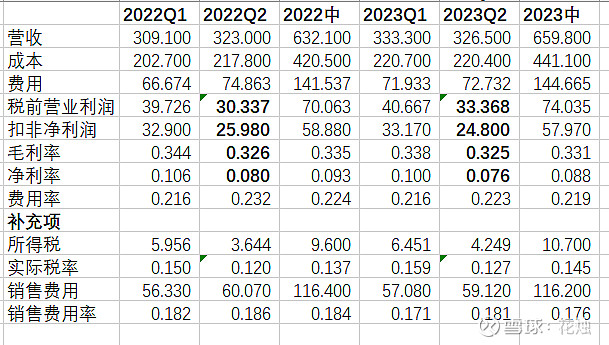

昨晚业绩出来,下班后连夜做了一个简单的数据分析:

我用主营业务收入和成本、费用做了分析,结论如下:

1、2023二季度营收326.5亿,成本220.7亿,毛利率32.5%,税前利润33.368亿,相比去年2022年二季度,整体略有提升,毛利率也基本持平,税前利润也多了3亿。可见,二季度并没有出现严重的价格战,C断低迷,消费端销量提升不大,但业绩还是OK的。

2、二季度税前利润33.368对比30.337提升3亿,但是扣非净利润24.8对比25.98反而减少1.2亿,这一点很奇怪,再仔细翻阅财务报表,发现非经常性损益里资产减值有4亿,也就是这一点,影响了净利润和扣非净利润。

备注:我本身有华科金融学学位,印象中,资产减值、信用减值以及汇兑损失都属于非经常性损益的,不应该影响扣非净利润,但是现在的财务报表,这些似乎都是包含在扣非里了,也许是财务报表的规则有修改,这一点没有考证。今天的电话交流会里,海通证券的张小姐有对此提问,4亿资产减值是原奶端供过于求,公司为了保证产品的价值体系,没有进行大幅的降价促销,对多余的原奶进行喷粉,形成了资产减值,预计下半年还会有减值,但是情况会比上半年好转。

3、费用=管理费用+财务费用+销售费用,无论是上半年(21.9%—22.4%),还是二季度(21.6%—23.2%),整体费用率都是有所下降;其中财务费用伊利都是负的,占比也小,不用看了;管理费用有所增加,主要是并表了澳优(电话会议有说明);销售费用率,2023年二季度18.1%,2022年二季度18.6%,略有下降,整个上半年17.6%对比去年上半年18.4%,也是下降的,电话会议中,也有多个券商研究员对此提问,预计未来可以延续缓慢下降趋势。

总结:业绩不及预期,但是目前整个大消费环境,包括乳制品行业本身都是处于逆境,从周期看应是周期的低谷时期,伊利相比于同行和行业整体,还是逆势增长的,这一点足以体现公司本身的实力。

如果在这种时候我们要去怀疑公司,怀疑行业发展的前景,怀疑我们的投资理念,那投资本身就会变得非常复杂,我们也将无所适从。

我依然坚定持有,并将持续投资于伊利,至于结果,只有时间会告诉我们答案。