编者注:港股A股无惧美股大跌有企稳迹象,而A股中已然走出强劲趋势的这个赛道,港股可能仍存在机会。

作者:Simon

隔夜美股全线大跌,标普500指数更是跌破了4000点的心理大关,使得继续看空美股的声音此起彼伏。包括高盛、美银等多家华尔街巨头,均认为接下来美股的日子不会好过。

尽管日内A股、港股也出现大幅低开,但截至发稿A股“神奇”翻红,创业板指更是大幅上涨超2%。港股跌幅亦明显收窄,恒生指数自一度下跌超4%收窄至2%一线。

高通胀、大幅加息、俄乌冲突等系列因素导致美股持续承压,但自2020年3月以后的“非理性”大涨也是诱发当前美股下跌的主要原因之一。虽然美股与港股、A股等资本市场有一定的联系性,但各方仍是相对独立的市场,有其自身的“基本面”。

可以说,已经大幅下跌的港股、A股明显较美股更早出现“估值回归”,也大概率更早较美股寻找到“底部”。而在逐步筑底的过程中,许多细分赛道已然出现了阶段性的行情机会,例如近期A股火爆的基建概念。#基建#

一、大牛股频现,A股基建赛道成香饽饽

在近期连续下跌的行情中,A股基建板块逆势而上,大牛股频频出现。其中浙江建投(002761.SZ)自今年2月启动以来,至今涨幅已超过500%!$浙江建投(SZ002761)$

来源:华盛证券

在龙头股的带领下,基建板块近半年以来整体涨幅高达22%,涨幅超30%的个股数量超过20只,表现极为强势。

来源:华盛证券

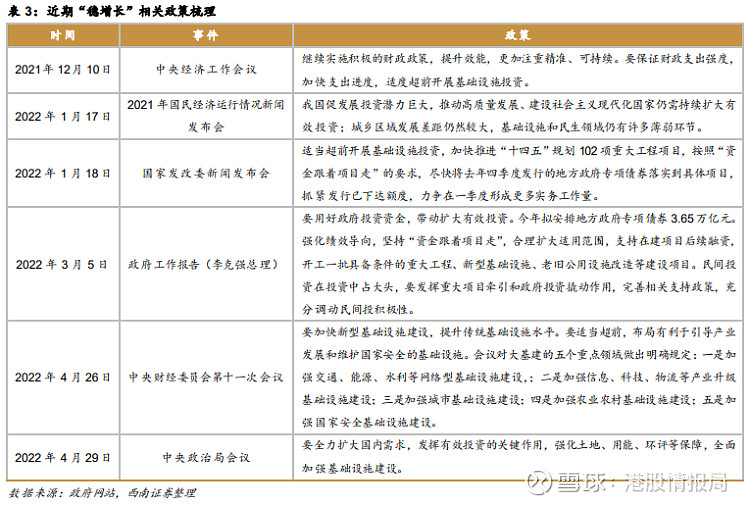

西南证券发布研报称,基建投资成为经济稳增长重要抓手。4月29日召开的中共中央政治局会议再次释放出明确信号,基建投资作为经济增长“压舱石”将扛起扩内需、促循环、稳增长的大旗,基建投资迎来新一轮加速期。

二、政策利好持续释放,基建投资或加速

二季度以来,基建投资持续发力,多地重大项目密集开工。“基建通大数据平台”数据显示,4月15日至29日,全国重大开工项目24个,总投资约1300亿元。

自去年12月中央经济工作会议明确2022年经济工作要以稳字当头、稳中求进、政策发力适当靠前之后,国内经济重心重回稳增长,相关稳增长信号密集释放。

来源:西南证券

为支持基建投资提速,资金端也将发力。专家认为,专项债资金的使用是重点。今年1至4月,专项债发行进度明显快于往年,前置特征明显,对基建投资增长料发挥积极作用。

西南证券认为,随着稳定经济增长预期释放出更加积极的信号,今年基建投资实现较快增长可期,结合2021年报和2022一季报情况,以及建筑业行业集中度上升大趋势,持续看好“稳增长”背景下基建央企和地方基建龙头市场表现。

三、港股存机会,机构强推这三股

相对于A股,港股相关基建股仍存在低估。申万宏源研究称,全面加强基建,强化稳增长目标,维持对基建股“看好”评级。重点推荐预期改善的价值蓝筹、电力工程等港股标的。

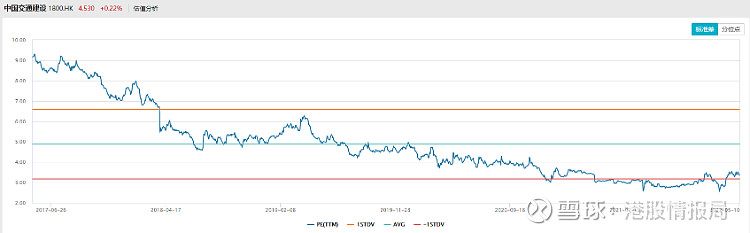

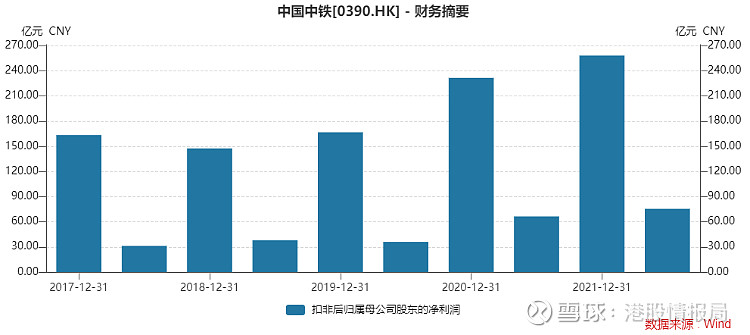

①历史估值底部、预期改善:中国交通建设(01800)、中国中铁(00390)网页链接{$中国交通建设(01800)$} $中国中铁(SH601390)$

中国交建2022年Q1实现营收1720亿元,同比增长13.27%,归母净利润达到50.94亿元,同比增长17.74%,业绩增长超出预期。在经济下行压力加大背景下,稳增长诉求进一步提升,基建持续发力,22Q1 基建投资逆势加速,累计完成额同比+10.5%。公司在手订单充沛,旗下运营资产丰富,华夏中国交建 REIT 已于 4 月 28 日上市,存量资产的盘活有望进一步优化报表,助力公司可持续发展。

来源:Wind

从估值来看,中国交建当前PE(TTM)仅3倍,处于历史低位附近,可能存在明显的低估状态。

中国中铁2022年Q1营收则达到2658.12亿,同比亦增长12.76%;归母净利润高达75.44亿元,同比增长13.66%,业绩增速同样稳定。

来源:Wind

②招商证券“强烈推荐-A”:越秀交通基建(01052.HK)

越秀交通基建主要在广东省及其他省份从事投资、发展、经营及管理高速公路及桥梁。此外,该公司还经营及管理码头。招商证券发布研究报告称,首予越秀交通基建(01052.HK)“强烈推荐-A”评级,预计2022-24年归母净利润为9.2/10.7/11.7亿元,给予10倍P/E估值,目标价6.5港元。

来源:华盛证券

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股服务平台华盛通APP资讯专栏,如需转载,请注明出处!