"主要内容

债市要闻

交易所10月23日起负责企业债券受理工作;

公司债发行制度规则正式发布;

北交所信用债市场将于10月23日正式启动;

交易商协会明确混合型科创票据相关机制;

全国首单非银机构小微金融债成功发行;

中金所优化2年期国债期货合约最小变动价位;

一级市场

上周非金融企业信用债净融资868.10亿元,环比上升142.36%,发行规模为3,302.75亿元,环比上升49.58%;

上周企业债发行利率、利差收窄,公募公司债、短融和中票发行利率、利差涨跌互现;

二级市场

债券成交量较前一周上升11.17%。其中信用债成交额占比为15.75%,较前一周下降0.83%;

10年期国债上升3.50BP至2.71%,利率债和信用债各期限收益率上升,短端调整幅度更大;

上周城投收益率涨跌互现,短端明显调整,偏长端低等级城投收益率下降;

评级调整与违约

上周债券评级调整14只,涉及1家主体;

上周发生3起信用风险事件;

上周有1起信用风险事件有更新进度。

"

一、债市要闻

1. 证监会:自2023年10月23日9时起,交易所负责企业债券受理工作

10月20日,证监会发布关于企业债券过渡期后转常规有关工作安排的公告。公告表示,按照统一公司债券和企业债券、促进协同发展的思路,将企业债券纳入公司债券管理体系,着力发挥债券市场功能,更好服务实体经济高质量发展。根据《中国证监会 国家发展改革委关于企业债券发行审核职责划转过渡期工作安排的公告》(证监会公告〔2023〕45号),企业债券发行审核职责划转过渡期至2023年10月20日结束。转常规后,沪深北交易所负责企业债券受理工作,自2023年10月23日9时起开始受理,同时取消企业债券原预约申报环节。中央结算公司自2023年10月20日17时起,不再受理企业债券项目。对于过渡期结束前已受理的企业债券项目,由中央结算公司、交易商协会平移至发行人申请文件所列的交易所,由交易所负责后续审核等工作。对于过渡期结束前未受理的企业债券项目,发行人可自主选择一家交易所提交申请文件。交易所负责企业债券审核工作,并报证监会履行注册程序。公开发行企业债券的发行条件、申请文件、审核注册程序等,按照公司债券(含企业债券)相关制度规则执行。企业债券由交易所负责发行备案,并通过簿记建档系统发行。过渡期结束前已完成注册的企业债券项目,由注册批复文件所列的交易所负责发行备案。

2. 企业债发审职责划转过渡期结束,公司债发行制度规则正式发布

10月20日, 证监会发布实施《公司债券发行与交易管理办法》(以下简称《管理办法》),以及《公开发行证券的公司信息披露内容与格式准则第24号——公开发行公司债券申请文件》(以下简称《24号准则》)。《管理办法》修订内容主要有五个方面:一是将企业债券纳入《管理办法》规制范围,更好促进公司债券和企业债券协同发展。二是强化防假打假要求,压实发行人作为信息披露第一责任人的义务。三是强化募集资金监管,进一步完善募集资金信息披露有关要求,提高信息披露针对性。四是强化对非市场化发行的监管,明确发行人的控股股东、实际控制人、董事、监事、高级管理人员等不得参与非市场化发行。五是不再将主承销商和证券服务机构及其有关人员被立案调查列为应当中止审核注册的情形,进一步提升行政许可实施规范性。《24号准则》修订内容主要有两个方面:一是对于债券募集资金投向固定资产投资项目的,要求提供募投项目土地、环评、规划等合规合法性文件,强化募投项目合规性。二是明确部分债券发行人提供会计师事务所出具的发行人最近一年资产清单及相关说明文件的要求,进一步压实中介机构“看门人”责任。《管理办法》和《24号准则》的发布实施,有利于完善公司(企业)债券制度规则体系,进一步夯实债券市场防假打假、强化募集资金监管、防范非市场化发行的制度基础,更好为企业债券过渡期后转常规运行、促进债券市场高质量发展提供保障。

中证协修订发布公司(企业)债券承销、尽职调查和受托管理相关自律规则。调整优化证券公司债券承销、尽职调查、受托管理等业务自律管理制度机制,将企业债券纳入规制范围,并作出适应性修订,推动统筹监管和协同发展。

中国结算贯彻落实证监会企业债券职责划转工作部署,配套修订发布《债券登记、托管与结算业务细则》,明确将企业债券纳入《债券细则》规范的制度框架体系,支持为北交所市场新增提供企业债券登记结算服务。

3. 北交所信用债市场将于10月23日正式启动

10月20日,北交所正式发布公司债券(含企业债券)5项基本业务规则及16项配套指引指南,自发布之日起施行,北交所将于2023年10月23日(周一)9时起正式启动公司债券(含企业债券)受理审核工作。本次发布的5项基本业务规则涉及公司债券上市审核、发行承销、上市、交易和投资者适当性管理,同时发布的12项指引和4项指南涵盖上市审核、发行承销、存续期监管、债券交易参与人管理等方面,主要是与上位规章、规范性文件以及基本业务规则做好配套衔接。

4. 交易商协会明确混合型科创票据相关机制

10月19日,交易商协会发布《关于明确混合型科创票据相关机制的通知》(简称《通知》)。《通知》明确要求募集资金应不低于50%用于科技创新领域,可用于具有科技创新称号的科技型企业生产经营活动,也可用于投资科技型企业的股权,对标的公司实现控制或参股,以及通过基金投资于科技创新领域,且基金需满足合规性要求。在期限安排上,《通知》要求应发行3年期及以上中长期品种,可设计为“N+N”的期限结构。交易商协会创新推出混合型科创票据,填补债券市场混合性资金缺口,实现从债到股的光谱效应,提升资本市场对科技型企业全生命周期的融资服务功能。

5. 全国首单非银机构小微金融债成功发行

10月17日,外汇交易中心支持苏银金租在上清所成功发行全国首单非银机构小微金融债,发行规模20亿元,期限为3年期,发行利率2.80%,创2023年金融租赁行业金融债券发行利率新低。本期债券募集资金将专项用于小型微型租赁业务投放,认购倍数3.5倍。

6. 中金所修订《2年期国债期货合约》及细则,优化合约最小变动价位

10月20日,中国金融期货交易所(以下简称“中金所”)发布修订后的《2年期国债期货合约》《中国金融期货交易所2年期国债期货合约交易细则》,对2年期国债期货合约最小变动价位进行优化。自11月6日结算时起,2年期国债期货所有挂牌合约最小变动价位由0.005元降低至0.002元。此举有助于提高2年期国债期货市场报价精确度,更好反映市场信息,促进其与债券现货市场报价精确度更为匹配。

二、一级市场

1. 上周非金融企业信用债净融资868.10亿元,环比上升142.36%,发行规模为3,302.75亿元,环比上升49.58%

上周(2023/10/16-2023/10/22)非金融企业信用债净融资868.10亿元,环比上升142.36%,发行规模为3,302.75亿元,环比上升49.58%,偿还规模为2,434.65亿元,环比增加31.61%。上周发债主体评级中,AA+及以上主体级别占比85%,较前一周减少3.09个百分点,其中AAA、AA+级别主体分别占比49.21%、35.79%,较前一周减少1.43个百分点、减少1.66个百分点。

分债券类型来看:企业债净偿还139.45亿元,较前一周上升341.65%,其中发行6.00亿元,偿还145.45亿元;公募公司债净偿还104.62亿元,由前一周的净融资10.30亿元转为净偿还,其中发行366.60亿元,偿还471.22亿元;私募公司债净融资330.63亿元,较前一周上升4,899.18%,其中发行589.70亿元,偿还259.08亿元;短融净融资201.29亿元,由前一周的净偿还78.12亿元转为净融资,其中发行1,099.84亿元,偿还898.55亿元;中票净融资408.65亿元,较前一周上升6.70%,其中发行988.45亿元,偿还579.80亿元;PPN净融资133.12亿元,较前一周上升121.94%,其中发行213.62亿元,偿还80.50亿元。

上周城投债净融资575.63亿元,环比上升1081.57%,发行规模为1,311.19亿元,环比上升70.94%,偿还规模为735.56亿元,环比增加2.40%。

上周地产债净偿还40.26亿元,环比下降74.87%,发行规模为113.50亿元,环比上升32.44%,偿还规模为153.76亿元,环比减少37.47%。

上周国企净融资818.13亿元,环比上升375.73%,发行规模为3,116.14亿元,环比上升66.96%,偿还规模为2,298.01亿元,环比增加35.63%。

上周民企净融资49.98亿元,环比下降73.16%,发行规模为186.61亿元,环比下降45.39%,偿还规模为136.63亿元,环比减少12.12%。

2. 上周企业债发行利率、利差收窄,公募公司债、短融和中票发行利率、利差涨跌互现

具体看各券种的主要年限等级的利率利差情况:

上周5年期AAA级别企业债平均发行利率为3.47%,平均利差为84个BP,较前一周分别下行28个BP、收窄29个BP。3年期AAA级别公募公司债平均发行利率为3.32%,平均利差为77个BP,较前一周分别下行23个BP、收窄27个BP。

9个月AAA级别短融平均发行利率为2.85%,平均利差为47个BP,较前一周分别上行12个BP、扩大4个BP。3年期AAA级别中期票据平均发行利率为3.22%,平均利差为68个BP,较前一周分别下行22个BP、收窄26个BP。

三、二级市场

1. 债券成交量较前一周上升11.17%。其中信用债成交额占比为15.75%,较前一周下降0.83%

上周债券总成交74,636.01亿元,较前一周上升11.17%。其中信用债成交额占比为15.75%,较前一周下降0.83%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交381.82亿元、3,253.49亿元、2,899.46亿元、1,735.99亿元,较前一周分别上升18.62%,上升7.74%,上升17.61%,下降13.61%。

2.10年期国债上升3.50BP至2.71%,利率债和信用债各期限收益率上升,短端调整幅度更大

上周中债国债到期收益率收于2.31%至2.72%之间,各期限品种到期收益率变化幅度在3.25BP至13.3BP之间。其中7年期期限品种上行幅度最小,为3.25BP,1年期期限品种上行幅度最大,为13.30BP。中债国开债到期收益率收于2.45%至2.84%之间,各期限品种到期收益率变化幅度在2.38BP至14.89BP之间。其中7年期期限品种上行幅度最小,为2.38BP,1年期期限品种上行幅度最大,为14.89BP。

上周AAA级中债企业债到期收益率收于2.7%至3.34%之间,各期限品种到期收益率变化幅度在0.13BP至8.59BP之间。其中5年期期限品种上行幅度最小,为0.13BP,1年期期限品种上行幅度最大,为8.59BP。AAA级中债中短期票据到期收益率收于2.54%至3.34%之间,各期限品种到期收益率变化幅度在0.36BP至18.8BP之间。其中5年期期限品种上行幅度最小,为0.36BP,3个月期期限品种上行幅度最大,为18.80BP。

具体来看信用债主要券种的利差情况:

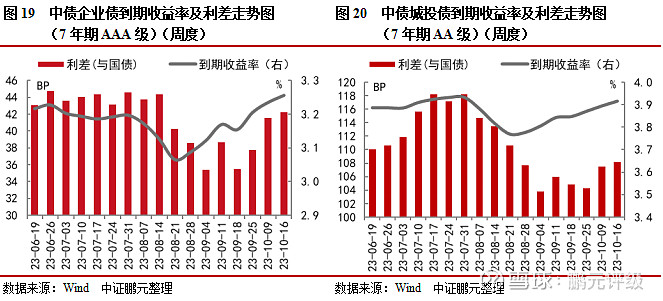

7年期AAA级别企业债上周平均到期收益率为3.26%,较前一周上行2BP,平均利差为42BP,较前一周扩大1BP;7年期AA级别城投债上周平均到期收益率为3.92%,较前一周上行2BP,平均利差为108BP,较前一周扩大1BP。

1年期AAA级别中债中短期票据上周平均到期收益率为2.61%,较前一周上行6BP,平均利差为18BP,较前一周收窄5BP;5年期AAA级别中债中短期票据上周平均到期收益率为3.13%,较前一周上行2BP,平均利差为48BP,较前一周收窄2BP。

3. 上周城投收益率涨跌互现,短端明显调整,偏长端低等级城投收益率下降

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于2.75%、2.8%、2.92%和3.75%,较前一周变化11BP、10BP、10BP和8BP;AAA、AA+、AA 和 AA-级3年期城投债收益率分别变化2.98%、3.15%、3.38%和5.83%,较前一周变化1BP、4BP、5BP和0BP;AAA、AA+、AA 和 AA-级5年期城投债收益率分别变化3.18%、3.38%、3.62%和6.32%,较前一周变化3BP、3BP、-6BP和-5BP。从收益率历史分位来看(自2012年1月起),上述期限中AAA、AA+、AA等级城投到期收益率所处的历史分位较上周多数上升,分位数在7.4%至18.5%区间;AA-等级城投收益率历史分位数在6.4%至40.4%区间,其中3年期AA-级历史分位数最高,为40.4%。

四、评级调整与违约

1. 上周债券评级调整14只,涉及1家主体

上周(2023/10/16-2023/10/22)非金融企业有1家主体涉及14只债券发生评级调整。涉及的1家主体为广州开发区投资集团有限公司,属于城投,所属申万行业为综合行业。本次评级调整为主体评级和债项评级调高,具体信息详见附表。

2. 上周发生3起信用风险事件

上周发生3起信用风险事件,涉及主体3家:远洋控股集团(中国)有限公司(15远洋05,展期)、永城煤电控股集团有限公司(20永煤MTN006,展期)、旭辉集团股份有限公司(20旭辉03,展期)。

3. 上周有1起信用风险事件有更新进度

上周有1起信用风险事件有更新进度,涉及主体1家:恒大地产集团有限公司(20恒大05,回售款展期)。

作者 I 李席丰

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处

欢迎关注#中证鹏元评级#视频号

●一揽子化债方案”预期推进下,城投债信用利差整体收窄,尾部区域城投债融资继续压降,警惕债务滚续压力

●混合型科创票据发行机制明确,主体类也需要明确资金50%用于科创领域

●从义乌指数看中国经济修复

●从城投发展历史脉络看城投债务现状和化解思路

●PMI时隔5个月重回扩张区间,假期出行数据可圈可点

●城市更新项目投融资全流程解析

●保险资产管理机构另类固收产品信用风险展望

●旅游业加速复苏,叠加多项化债方案出台,西安市城投债能否迎来拐点?

●本轮资产荒下,天津还有哪些高投资性价比城投债?

●城投债高认购倍数历史复盘与推演

法律声明:

本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。