"主要内容

在“房地产市场供求关系发生重大变化”、经济增长压力抬升的背景下,8月中下旬全国性的“限贷”放松政策密集出台,包括降低首套房/二套房首付、降低二套房住房贷款利率下限、降低首套房资格认证门槛(认房不认贷)、降低存量房贷利率,标志着房地产市场“政策底”到来。本轮“限贷”宽松力度略超预期,落地后将大幅降低购房门槛,刚性和改善性住房需求一定程度得到释放。从政策手段来看,高能级城市仅剩“限购”和“限贷”尚未完全放开,对需求端仍存在一定限制,未来仍有一定的政策调整空间。

放松“限贷”政策是地产宽松的核心政策之一,2008年及2014-2015年均曾出台相关政策。从过往政策效果看,商品房和二手房销售面积在政策落地后一年内均有大幅改善,其中商品房销售在政策落地后3-6个月内筑底,二手房销售对限贷政策更为敏感,北京、深圳二手房销售面积在宽松政策落地后2个月内触底反弹。

考虑到本轮房地产下行持续时间较长、跌幅较大、库存高企,政策落地后积压需求释放与抛压并存。同时,居民购房及加杠杆意愿下降,市场情绪仍处于底部,未来市场好转仍待居民收入预期回升、宏观经济回暖,进一步政策宽松仍可期待。

"

全国性的“限贷”宽松政策密集出台,有效降低购房门槛释放刚改需求,政策力度略超预期

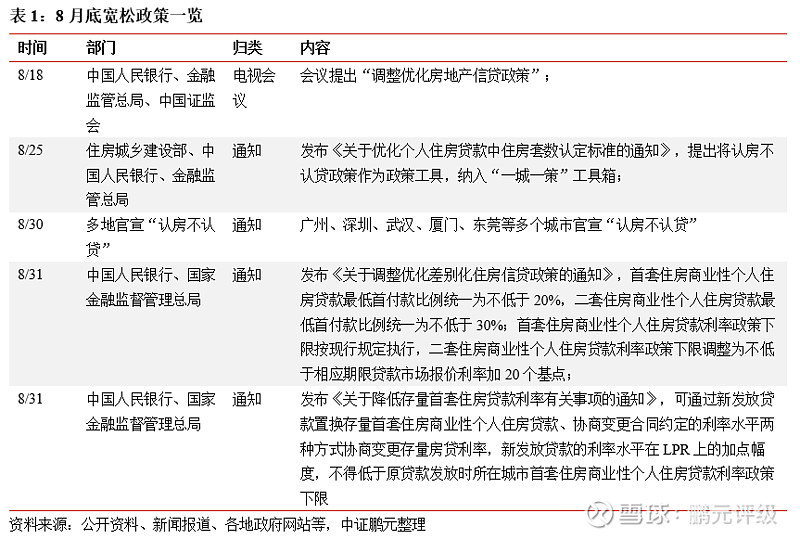

随着中央政治局定调“房地产市场供求关系发生重大变化”,叠加房地产市场持续下行、经济增长压力陡增,8月中下旬,各部委、中国人民银行、监管机构密集出台宽松政策,以“限贷”政策解绑为主,包括降低首套房/二套房首付、降低二套房住房贷款利率下限、降低首套房资格认证门槛(认房不认贷)、降低存量房贷利率。与2022年以来各地政府“因城施策”推出的区域性房地产宽松政策不同的是,“限贷”宽松政策传导链条具有明显的“自上而下”特征,由监管部门牵头发起,具备适用范围广、宽松力度大、信号意义强的特征,标志着房地产市场“政策底”到来。

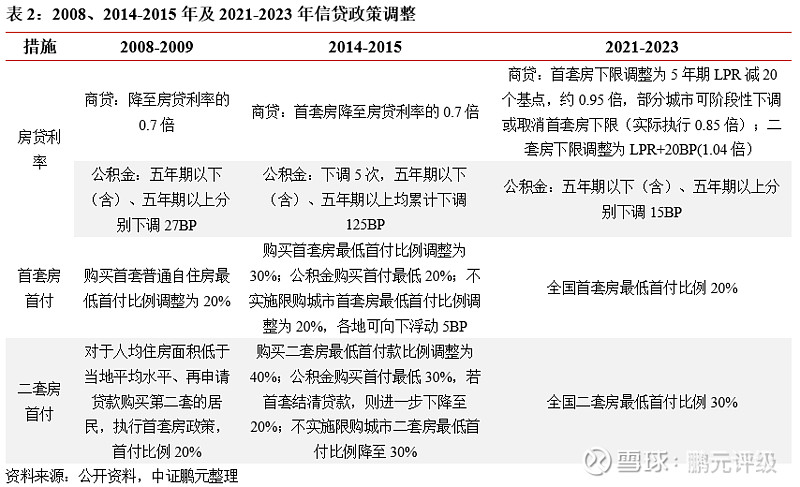

我国在2008年及2014-2015年,曾出台较大力度的全国性宽松政策,以放松贷款政策为主。

2008年受全球金融危机影响,居民对房地产市场预期较为悲观,2008年10月财政部出台了《继续加大保障民生投入力度切实解决低收入群众基本生活》通知,将居民首次购买普通自住房和改善型普通自住房贷款利率的下限扩大为基准利率的0.7倍,最低首付款比例调整为20%。

2014年房地产库存快速上升,2014年9月央行联合原银监会发布《关于进一步做好住房金融服务工作通知》,提出首套房贷款最低首付比例30%,贷款利率下限为贷款基准利率的0.7倍,拥有1套住房并已结清相应房贷款的,第二套住房首付比例可由60%降为30%,2015年3月提出拥有1套住房尚未结清相应房贷款的,第二套住房首付比例可由60%降为40%。

2021年房地产市场调头向下,下半年开始需求端转向边际放松,本轮宽松政策前期主要采取区域性、渐进式宽松。在销售持续低迷的形势下,今年8月底,全国限贷政策将迎来实质性宽松,首套房贷最低首付比例由30%下降至20%,二套房贷最低首付比例由30%-80%降低至30%,二套房贷款利率下限由LPR+60BP降低至LPR+20BP,但仍在“因城施策”框架内由各地政府自主调控;截至9月4日,四大一线城市均已执行“认房不认贷”政策,但首套比例下限尚未调整,主要二线城市和三四线城市已经执行了“认房不认贷”和首付比例下限调整。

本轮“限贷”宽松力度略超预期,落地后将大幅降低购房门槛,释放刚性和改善性住房需求。在上一轮调控周期中,一线城市及强二线城市基本形成“限购、限贷、限售、限价”的“四限”政策,“限贷”政策在首套房认定上已出现松绑迹象,但在因城施策框架下,高能级城市首付比例尚未下调,房贷利率仍维持较高水平;受近年来房价持续下跌影响,“限价”、“限售”政策影响力随市场变化亦有所减弱。当前高能级城市“限购”和“限贷”政策仍对需求端存在一定限制,未来仍有一定的政策空间。

预计政策落地后抛压与需求释放并存,市场或仍处于筑底阶段,加杠杆意愿未见显著提升,存量房贷利率降低力度略低于预期,进一步宽松政策仍可期待

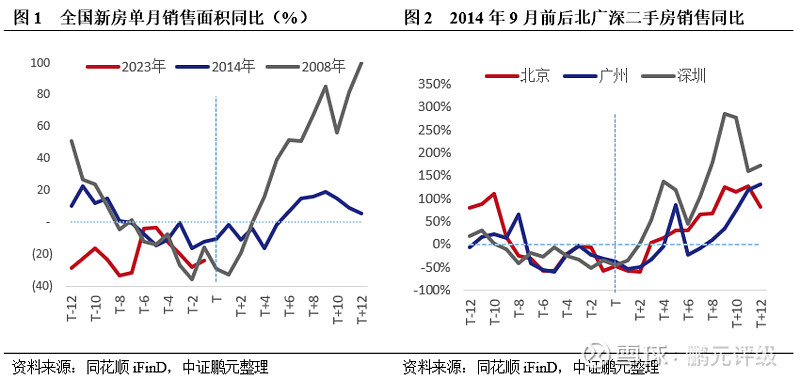

从过往政策效果看,限贷政策宽松对房地产市场具有较为明显的托底作用。我们分别以2008年10月、2014年9月和2023年8月作为政策推出时点(T),从T时点前后12个月商品房销售面积同比增长率看,2008年在限贷政策解绑后3个月同比转正,2014年在限贷政策解绑后6个月内仍处于筑底阶段,此后房地产销售面积同比有所增长。二手房对限贷政策宽松更为敏感,2014年北京、深圳二手房销售面积同比在宽松政策落地后2个月内触底反弹,广州亦在7个月内实现正增长。

本轮房地产下行持续时间较长,跌幅较大,房地产行业基本面改善仍待居民收入预期回升、宏观经济回暖。我国商品房累计销售面积同比增速已连续17个月处于负增长区间,远超2008年(12个月)和2014年(14个月);2022年商品房累计销售面积同比下降24.30%,累计降幅已超过2008年(-19.7%)及2014年(-7.6%),叠加房企频繁暴雷、负面舆情频出,居民购房意愿很弱,观望氛围浓郁。从实际情况看,当前市场库存及二手房挂牌量均处于高位,利好落地后积压需求释放与抛压并存,例如郑州住房新政落地24小时内二手房源挂牌量激增,市场或仍处于筑底阶段。

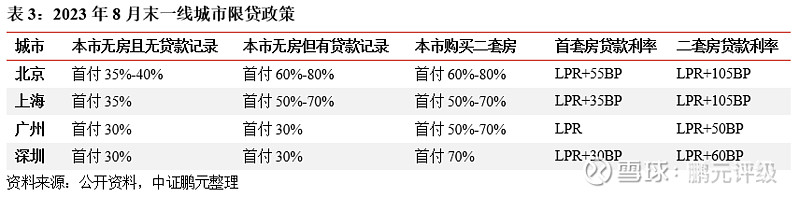

居民购房行为受市场环境、政策环境、收入预期等多方面因素影响,其中对未来的收入预期将显著影响居民风险偏好,决定居民加杠杆意愿及能力。“限贷”政策或有效降低购房门槛,但首付下降后对居民月度房贷承受能力提出更高要求,当前高能级城市房贷利率下限仍处于高位,首付比例尚未下调,北上广深首套房贷款利率下限分别为LPR+55BP、LPR+35BP、LPR、LPR+30BP,二套房执行贷款利率下限分别为LPR+105BP、LPR+105BP、LPR+50BP、LPR+60BP。考虑到当前宏观经济增速放缓,外部环境错综复杂,居民收入预期仍不明朗,或将持续压制居民购房意愿。

8月底央行、金融监管局发布《关于降低存量首套住房贷款利率有关事项的通知》,存量房贷利率调降初见曙光。中证鹏元关注到,变更后的贷款的利率水平在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限,主要利好部分因贷款额度紧张而接受较高幅度加点的存量房贷,实际调降范围及力度有限。考虑到居民加杠杆意愿不足,房贷利率或仍有调降空间,进一步政策宽松仍可期待。

总体而言,全国性的“限贷”宽松政策落地,有效降低购房门槛释放刚改需求,政策力度略超预期,或将明显提振房地产市场情绪。受本轮房地产市场下行幅度较大、居民加杠杆意愿未见显著提升等多方面因素影响,政策落地后房地产行业或仍处于筑底阶段,基本面改善仍待居民收入预期回升、宏观经济回暖。此外,高能级城市仍保留一定的政策空间,进一步宽松仍可期待。

作者 I 李莹莉 郜宇鸿

部门 I 中证鹏元 工商企业评级部

关注公众号向后台留言可获得更多报告

转载请标明出处

欢迎关注#中证鹏元评级#视频号

●如何看待AAA城投平台的利差分化?

●关注商业银行净息差压力——货币政策报告增量信息解读

●医者不自医,此轮医药反腐的“药方”与“疗效”预将如何?

●CPI或已触底,通胀将温和回升—7月通胀数据点评

●“一揽子化债”超预期,城投债可以all in 吗?

●可转债发行全解析及其对利润表的影响

●厚积薄发,政策底已至—政治局会议亮点和资本市场影响分析

●一文带你跟踪高频数据

●2023年上半年跟踪评级调整梳理与展望

●拉长融资期限,盘活存续资产,优化注册机制——交易商协会债务融资工具新政点评

法律声明:

本公众订阅号(微信号:中证鹏元评级)为中证鹏元资信评估股份有限公司(以下简称:中证鹏元)运营的唯一官方订阅号,市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,中证鹏元不承担任何法律责任。

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。