资料来源:固收彬法 孙彬彬团队

摘要

从推迟或发行失败的情况来看,在市场资金面出现大幅波动时,不管是个券数量和发行规模,往往会出现推迟或发行失败的高峰。从信用债二级市场来看,历次资金面的流动性冲击往往会导致信用利差和等级利差的走扩,期限利差急速收窄。

正文

自中小银行事件持续发酵以来,引发市场信用收缩,机构风险偏好降低。银行间市场机构在出借资金方面态度趋于谨慎,无论是对交易对手方的信用,还是对质押券的等级要求,都在全面提高,甚至部分机构对交易对手“一刀切”,债券市场流动性风险开始由中小银行蔓延至非银机构,导致部分机构和产品出现回购违约,机构信誉被质疑。

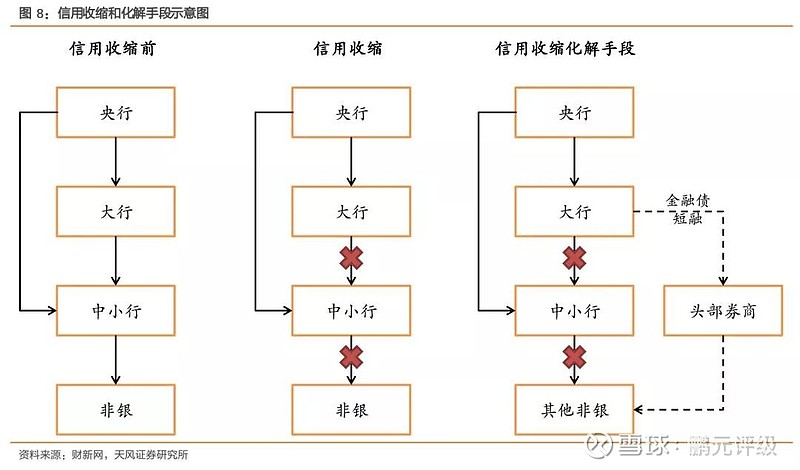

特别是在央行积极投放流动性的同时,资金市场呈现结构化分层趋势,银行间市场资金较为充裕,但大量非银借不到钱,央行提供给银行的流动性难以传导到非银。R007的全市场最高利率在6月11日和6月14日分别冲高至15%和18%,R001的全市场最高利率也在不断跳升,近期一直横亘在10%的高位。与此相对的是,截至6月21日,R001和R007的全市场加权平均利率仅分别为1.1694%和2.0499%,较前期均值中枢呈现明显下移。

一、 历次流动性冲击回顾

回顾2013年以来银行间质押式回购加权利率走势,除去2017年末和2018年末跨年因素导致的流动性短暂冲高外,债券市场大致经历过4次比较显著的流动性冲击,分别是2013年“钱荒”、2014年底中国结算加强企业债券回购风险管理、2016年底“萝卜章”事件、2018年4月微观经济数据扰动。

2013年“钱荒”

准确的说,债券市场在2013年经历了两轮“钱荒”冲击。2013年5月中旬以来一直持续到6月上旬,货币市场资金面始终呈现紧张状态。不过面对这种紧张局面,投资者更多是用季节性而非持续性因素来解释,因此并没有造成过多的忧虑,当时市场普遍认为经济基本面因素支持利多债券市场。但面对日益高涨的货币市场资金利率,央行迟迟不愿援手相救,甚至还继续发行了3个月期央票,表明央行并没有因为资金面的紧张而出现任何政策方向偏转,引发了投资者的恐慌情绪,并在6月20日达到了顶峰。在6月20日当天,银行间货币市场利率出现了大幅飙升,7天回购利率最高上冲到28%。

“620钱荒”引发了社会各类主体的普遍关注,也造成了股票市场的大幅下跌。终于在6月24-25日晚间,央行公开表示,承诺保护货币市场流动性,并停止发行央票,市场的恐慌情绪才得以缓解。

在紧张的“620钱荒”之后,基本面并没有如预期出现恶化回落,反而呈现改善。资金面紧张局面不减、政策偏紧态度延续,加之意外的经济回暖与通胀上行,成为2013年压垮长期利率的最后一根稻草。12月1日,证监会宣布重启IPO,随后从12月5日开始,央行陆续停止了公开市场逆回购操作,资金面的紧张格局再度显现,2013年的第二轮“钱荒”再度来袭。

2014年底中国结算加强企业债券回购风险管理

2014年12月8日,中国结算发布《关于加强企业债券回购风险管理相关措施的通知》(简称“通知”)[1]。该通知出台的背景是,为加强地方政府性债务管理,9月底国务院办公厅发布了《关于加强地方政府性债务管理的意见》(简称“43号文”),要求明确政府和企业的责任,政府债务不得通过企业举债,企业债务也不得推给政府偿还,切实做好谁借谁还,风险自担,并要求相关方面在2015年1月5日前将甄别结果上报财政部。但在甄别结果出来之前,中国结算无法判断地方性债务融资平台债券类别和风险状况,为审慎管理,中国结算分别于2014年5、6、8、9、11月向市场发布五批次高风险回购质押券清理通知,并于12月8日发布该通知,对相关企业债券采取了暂停受理新增企业债券回购资格申请,已取得资格的企业债券暂不得新增入库。符合评级要求的债券,即按主体评级“孰低原则”认定的债项评级AAA、主体评级AA级(含)以上(主体评级为AA级,其评级展望应该为正面或稳定)的企业债券可继续提交入库。

受该通知影响,大量未纳入地方政府一般债务与专项债务预算范围,且不符合评级要求的债券失去了质押融资资格,融资能力被动收缩,推升了市场资金利率。

2016年底“萝卜章”事件

2016年底,国海证券原债券业务负责人以国海证券名义在外开展债券代持交易,未了结合约金额约200亿元,涉及金融机构28家,一度重击了整个债券市场。

这场风波起源于2016年12月的债市波动,12月14日坊间传出消息,国海证券一债券团队负责人失联,以“假公章”冒用国海证券名义进行交易,令廊坊银行代持的100亿元债券出现亏损。这一事件让长期处于监管灰色地带的债券代持暴露在公众视野,信用危机引发的信心崩塌也加剧了债灾蔓延。

国海证券12月15日开市起停牌自查,并先后发布澄清公告,声明相关涉事协议中加盖的“国海证券股份有限公司”印章与在公安机关备案的印章不符,公安机关已对伪造印章立案调查,引得业内一片哗然。此后,代持机构与国海证券几度举行闭门会议讨论担责问题,亦几度陷入僵持。在证券业协会的协调下,2017年1月20日,国海证券发布公告,认可与与会各方的债券交易协议,愿意与与会各方共同承担责任,并已与全部涉事机构完成协商,其中,与24家机构签订了相关协议,1家机构自行承担。至此,“萝卜章”事件引发的信用危机平稳度过。

受国海证券“萝卜章”事件的影响,市场机构的融出意愿普遍较弱,非银感受到的资金面更加紧张。之后,随着“萝卜章”事件的最终解决以及国有银行通过回购交易向非银提供流动性,市场资金紧张局面逐渐出现好转。

2018年4月微观经济数据扰动

2018年4月17日,央行宣布定向降准,但资金面不仅没有转松,反而更加紧张。央行多次强调降准的目的是置换MLF,完善流动性结构,与传统意义上的总量放松相去甚远。此外,尽管投资者普遍对中长期宏观经济走势偏悲观,但是4月微观经济数据如发电量、钢铁产量、钢铁库存等表现较为强劲,也对债券投资者的预期产生了干扰。

二、一级市场冲击:推迟或取消发行潮

我们分别从一级市场和二级市场考察资金面流动性冲击对信用债的影响。由于Wind只披露2014年7月1日至今的一级市场推迟或发行失败的债券列表,因此我们重点关注后3次流动性冲击对一级发行的影响。

从推迟或发行失败的情况来看,在市场资金面出现大幅波动时,不管是个券数量和发行规模,往往会出现推迟或发行失败的高峰。在前期报告中,我们曾多次对推迟或发行失败的原因进行探讨,针对不同的发行主体资质,原因主要来自两个方面。第一方面,受市场流动性的冲击,机构投资者的风险偏好明显收紧,市场倾向于规避低评级主体,导致低评级信用债的需求不足。第二方面,受债券市场大幅调整的影响,部分高评级信用债的发行利率低于市场当前的利率水平,导致市场认可度不高,发行人需要临时调高发行利率,才能募集到所需资金。在这种情况下,发行主体会主动选择推迟或取消发行,待市场利率平稳后再择机发行。

三、二级市场冲击:信用利差、等级利差走扩,期限利差收窄

从信用债二级市场来看,历次资金面的流动性冲击往往会导致信用利差和等级利差的走扩。由于信用债流动性较差,如果市场担忧情绪叠加流动性恶化形成负反馈,对低等级信用债容易形成快速大幅的打击,体现出低评级信用利差更强的波动性,在信用利差走扩的同时,等级利差也进一步拉大。

从期限利差来看,我们注意到流动性冲击往往导致期限利差急速收窄。背后原因在于短端利率更容易受资金面扰动的影响,而长端利率主要决定于市场供需因素。当资金面利率走高时,1年期品种收益率上行速度和幅度大于5年期品种收益率,期限利差迅速收窄甚至出现倒挂;反之,当资金利率走低时,5年期品种收益率下行滞后于1年期品种,期限利差呈现走扩。

四、小结

反观本次中小银行事件引发的市场信用收缩,为缓解中小银行的压力,维护同业稳定,央行多次出手“呵护”中小银行流动性。近期,央行对锦州银行等中小银行发行同业存单提供民营企业债券融资支持工具信用增信,以提升中小银行同业存单的认可度。这是央行自创设该工具以来,首次为同业存单提供增信。在为中小银行提供定向支持方面,央行决定于6月14日增加再贴现额度2000亿元、常备借贷便利额度1000亿元,加强对中小银行流动性支持,保持中小银行流动性充足。中小银行可以使用合格债券、同业存单、票据等作为质押品,向人民银行申请流动性支持。短期内中小银行流动性压力得到明显缓解。

另据财新网报道[2],6月16日下午,证监会副主席李超主持召开防范化解债券市场流动性风险专题会议,参会机构包括央行金融市场司、证金公司,以及7家券商与2家基金的主要负责人和固定收益部总经理。会议要求参会机构客观看待交易对手方,不要“一刀切”,要对中小券商、基金进行流动性支持,同时提出对参会券商提供定向融资支持,包括放开发行金融债、提高短融额度,疏通对非银机构的流动性。

此外,针对部分机构和产品出现回购违约,6月17日,银行间债券市场三大重要基础设施机构分别发布与债券回购违约或债券担保违约有关的试行处置细则:

(1)全国银行间同业拆借中心(简称“交易中心”)发布《全国银行间同业拆借中心回购违约处置实施细则(试行)》[3]。

(2)中央结算公司(简称“结算公司”)发布《中央结算公司担保品违约处置业务指引(试行)》[4]。

(3)上海清算所发布(简称“上清所”)发布《银行间市场清算所股份有限公司债券回购违约处置业务实施细则(试行)》和《银行间市场清算所股份有限公司回购债券拍卖处置业务实施细则(试行)》[5]。

交易中心、结算公司、上清所出台违约处置细则,目的是阻断流动性风险的传递和扩散,进而保护市场。细则的实施对当前质押式回购市场的结构性收缩局面肯定具有支撑作用,但具体程度还需要关注。

注:

[1] 网页链接

[2] 网页链接

[3] 网页链接

[4]网页链接

[5]网页链接

productDocClient/detail/402852816b572b81016b6341b20b0149