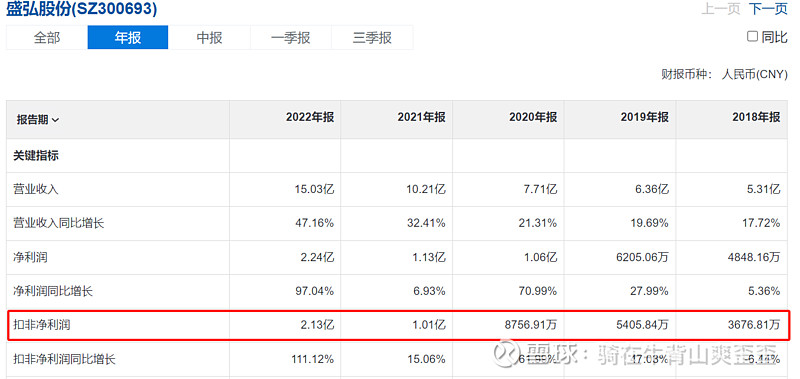

$盛弘股份(SZ300693)$ 在看他的财报的时候,发现这个公司太讨人喜欢了,就像一个班级里的好学生一样,优秀,而且是持续几年的优秀。

同时,公司这几年在上下游的议价权越来越高

公司的两大业务:储能、充电桩表现也非常优秀,完美的踩中黄金赛道。

储能:加速海外拓展;工商业储能经济性提升,放量在即。根据CENSA 发布的《储能产业研究白皮书2023》,2022 年公司位居国内储能PCS 提供商全球出货量第五。公司30-1000kW 全功率范围储能变流器产品均已通过第三方认证机构认证,50~250kW 系列模块化储能变流器成为全球首款同时满足UL、CPUC 和HECO 相应规范的大型并网逆变器。盛弘在缅甸、印尼、泰国和非洲等无电弱电及偏远地区建设储能系统,欧美市场等地区均有出货。峰谷价格持续拉大,工商业储能经济性初步体现,同时公司工业配套电源客户和工商业储能客户重叠,将助力公司工商业储能业务的放量。

充电桩:行业高景气,产品优秀,海外开拓。根据IEA 发布的《Global EV Outlook 2023》,预计2025 年全球公共充电桩670 万台,2022-2025 年CAGR 为35.7%。公司充电桩产品主要包括直流桩和交流桩、一体式和分体式等多种产品类型公司充电桩模块涵盖15kW、20kW、30kW、40kW 等功率等级,是国内首家在大功率直流充电系统中具备交流侧漏电保护功能的厂家。海外方面,公司与英国石油达成合作,成为首批进入英国石油中国供应商名单的充电桩厂家。

得益于公司储能、充电桩的超预期发展,上半年实现营业收入11.02 亿元,同比增长100.89%;归母净利润1.81 亿元,同比增长166.15%;扣非归母净利润1.70 亿元,同比增长164.19%。23 年Q2 公司实现营业收入6.54 亿元,同比增长110.34%;归母净利润1.19 亿元,同比增长162.92%;扣非归母净利润1.13 亿元,同比增长165.21%。

券商研报基本都给2023-2025 年公司归母净利润预测3.68/5.04/6.84亿元

假设2023年是3.6亿,按 40倍PE 的估值,目标价45-50元,基本就是今年的股价高点。

唯一不足的地方,就是公司大股东的减持,对市场造成一定的负面影响。相当长一段时间都在阴跌。当前若能叠加华为问界,液冷超充等热点题材,重新破50元也不是没有可能。因此当前股价30.52元(10月8日)有一定的博弈空间。值得关注