之前帖子里面写$景津装备(SH603279)$ 这两年会不太好过,这个帖子详细写一下自己思考的过程,如有觉得不对的,欢迎批评指正:

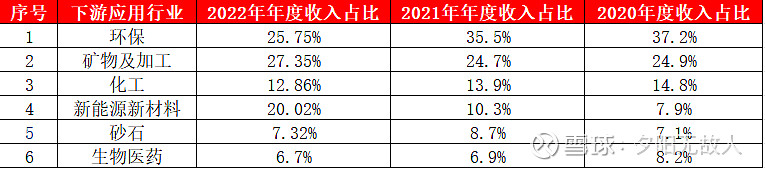

跟踪景津有一段时间的投资人,都知道景津这两年的成长主要还是靠新能源新材料行业的爆发,2020年的时候,这个行业的营收是2.63亿,2022年的营收到了11.38亿,在2023年半年报的时候,新能源新材料行业的营收占比已经到了27%,如果2023年整体营收有10%的增长,那么新能源新材料这个行业的营收会在16亿左右,4年的时间,营收翻了5倍。

新能源新材料对应的具体细分领域有锂电池、光伏等。在锂电池行业,压滤机能够应用于锂资源提取(锂辉石提锂、云母提锂、盐湖提锂)、正极材料、石墨负极、PVDF 树脂材料、电解液材料、鲤电池回收等过程中的过滤、洗涤环节及废水处理环节;光伏领域公司过滤装备可应用于单晶硅、多晶硅切削液污水处理、光伏电池污水处理等领域。

这几个细分领域在高速成长几年之后,2023年因为供给端的增加,和需求端的放缓,相关下游上市公司的业绩也开始出现放缓甚至下滑的现象,而且下滑的趋势在短期内很难扭转。

业绩放缓甚至开始出现亏损后,上游的新能源锂电池产业链和光伏行业的上市公司会自发的减少资本开支,只有经过一轮产能出清后,后面这些行业对于压滤机的需求才能慢慢恢复。所以对于景津来说,未来新能源新材料这个行业短期来看,不但没有增量,甚至还面临大幅下滑的风险,具体下滑多少,可以参考13年到15年煤炭行业和白酒行业下行期时相关上市公司的业绩表现。

之前帖子说这个行业的营收全部归0是一种非常极端的假设,但是从思考问题的角度来看,越保守,未来所要求的安全边际也会越大,本金出现不可逆亏损的可能性也会越小。

另外除了新能源新材料这个行业的营收,景津下游其他行业过去几年营收表现并不好,唯一还有不错增量的就是矿物及加工领域,但是这个领域未来的增速会怎么样,目前不好判断,所以假设不增长或者只有缓慢的增长。

当宏观经济不好的时候,压滤机作为制造业中一个非常重要的上游产业,其整体景气度是承压的,所以除了新能源新材料这个行业的营收本身可能会有非常大的下降之外,其他行业的营收也很难乐观,同时,行业景气度下降会带来资产负债表的恶化,公司的净利率也会承压,所以我之前假设的行业最低谷时,净利润可能会腰斩,是一种非常悲观和保守的预测。

不过,有一点要备注的是,虽然我上面的说的很悲观,但是景津装备目前的仓位占比还是加到了30%左右,短期1到2年虽然很困难,但是长期我相信景津的业绩还会创新高,同时,业绩低迷期的分红再投资会在业绩回暖后,带来较好的市值回报。

全部讨论

很棒的分析。但有些不太理解末尾提到的操作。如果说明确进入业绩下降周期(四季度业绩已经显示了),公司估值可能被动提高,分红能力也会下降。下一个周期也许要要等很长时间,那为什么不减仓甚至离场,同时密切跟踪业绩。等出现季度好转再开始参与呢?虽然可能会失去早期的一些涨幅,但回避可能的长期低迷甚至下跌。不是抬杠,我自己在思考和总结投资方式,觉得预测未来实在是近乎不可能,那就以客观的信息做依据,对长期关注的公司,业绩转好同时结合行业环境,开始介入,业绩下滑就减仓甚至清仓,而不做太多对未来的预测,避免因为持仓而产生偏执。但还没有完全思考清楚。请教。

很客观,新能源大概占1/4。

所以我说,景津按照极限估值年利润7亿,当前市值100亿,14年回本,年化收益约7%(非复利),这个收益率不能说很高,但也中规中矩。

目前的价格我是不会卖的,即便有所浮亏,毕竟我能力圈只有这么大,能找到个7%的已经不容易了。

说完估值,再说说企业管理,到底什么样的企业才能“基业长青”?

我认为以用户为导向的企业更大概率常青。从老姜“看不见的地方也要认真生产”“景津有一个数据库,里面是同行犯的错,我们认真学习”“只要你来景津参观,能说出我不好的地方,当场我送您派克笔”“既要更好的产品也要更低的价格”……

不能说多了说的越多越会强化我内心对老姜的认可。。。。或许这是我投资的滑铁卢,但毕竟我就这么点认知,要滑早晚得滑😂

$景津装备(SH603279)$

或许是因为持有,所以坚信 or 因为坚信所以持有

我记得我是最早2021年同时买入景津装备、华荣股份,吃了一波上升,景津赚了一笔后清仓,华荣因为觉得行业空间大一直持有,记得两只接连涨停的日子,当时清仓景津的理由就是行业天花板,没想到后来新能源板块爆发了,现在新能源歇菜了,但景津的估值已经很低了,能维持住不大幅下滑加上高分红就不错了,比上不足比下有余,只能期待行业周期反转。

夕阳兄对公司和产品的理解和了解程度真是深刻!冒昧问一句:除了年报,夕阳兄是如何获取公司的相关信息来进行研究分析的?

感觉景津和汉钟有点类似,制造业中盈利达到巅峰之后预期可能下滑,这种情况下比较难操作,越跌越买可能越套越深,中途割肉又觉得公司本身不错。

给夕阳兄分享两则消息:

(1)看到赣锋锂业下面有球友分享纪要:氢氧化锂,短期平衡,24年4月开始过剩;碳酸锂,24年预计过剩10万吨。看来供给侧出清还需要时间。

(2)前段时间赣锋李董在接受路头射的采访表示中国锂行业将迎来长期上涨趋势!曾经在60w锂价预判跌到10w的李董再次出手预判,本轮周期基本以9万电碳价格为底部宣布下行周期结束。

分析的很到位,但是为什么仓位搞到这么大,没太理解这个逻辑。