$利安隆(SZ300596)$ 和$华旺科技(SH605377)$ 两家都是非常优秀的公司,属于各自细分领域的隐形冠军,虽然说属于不同行业,但还是想简单的比较一下,这篇专栏也是记录当下的思考,未来回顾时看看现在的一些思考是否有不妥,需要修改。

在聊两家公司的业务前,先简单的看一下成长性,根据东方财富上面披露的数据,华旺科技2013年的净利润2045.25万,2021年的净利润为4.48亿,8年利润增长接近25倍,年化增速接近50%;而2013年营收为5.07亿,2021年的营收为29.4亿,8年营收增长接近6倍,年化增速大约为25%。

再看一下利安隆的成长性,利安隆的可查数据较华旺早两年,从2011年开始。2011年利安隆净利润为1972.14万,2021年净利润4.18亿,10年利润增长接近20倍,年化利润增速为35%;而2011年营收2.62亿,2021年营收为34.45亿,10年营收增长大概为8倍,年化增速大约为23%。

单纯的从两家公司过去的成长性来看,无论是年化营收增速,还是年化净利润增速,华旺科技似乎都更好一些,但未来会怎样?目前来看,我个人倾向于一到两年来看,利安隆应该会更好,但是3年到4年的维度来看,华旺科技或许会更好。(这个结论正确与否是后面需要不断总结和修改的地方)

看完成长性后,再来聊一下两家公司的业务,利安隆是高分子材料抗老化行业的隐形冠军,目前产品主要有抗氧化剂和光稳定剂,也有营收相对占比较低的优配业务,预计2022年收购完康泰后涉入润滑油添加剂行业;华旺科技属于装饰原纸行业的隐形冠军,目前主要生产可装饰原纸和素色装饰原纸,可装饰原纸大多属于定制化产品,在公司业务中占比更高,公司整体定位中高端。

两家公司虽然业务完全不同,但是在我看来,两家公司的共性在于产品都相对来说偏小众,在下游的价值中占比较低;2021年利润都在4亿~4.5亿;目前市值都在100亿以下;且过去的8到10年里,都相对来说,保持了一个较高的成长性。

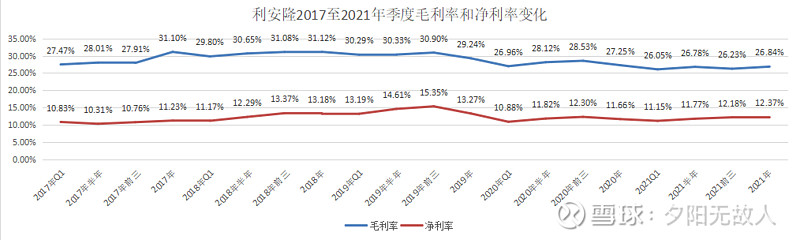

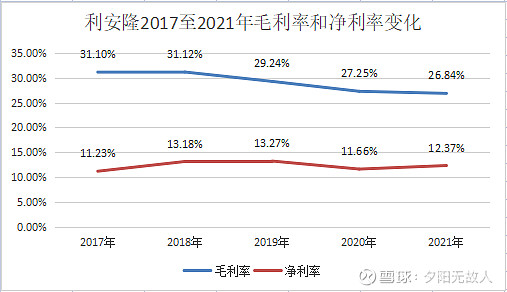

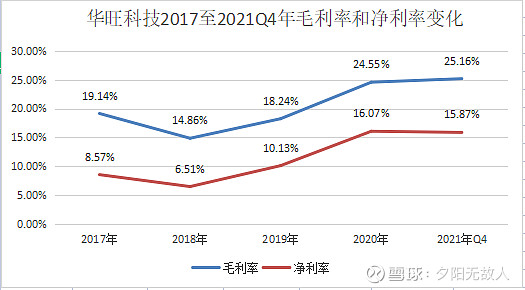

不过因为两者的定位不同,所以在一些财务指标上,还是能看出来一些区别,比如从2021年的数据来看,偏化工行业的利安隆资产负债率较高,而特种纸行业的华旺科技资产负债率相对较低,另外就是两者的毛利率和净利率,利安隆整体表现更为稳定,转移成本的能力比华旺科技更强。

我这里取了两家公司过去5年的数据,做了几张图,能明显的看到华旺科技的毛利和净利波动受原材料影响,波动更大,尤其18年的中美贸易战,因为纸浆价格上涨,和人民币贬值,净利率跌到了一个谷底水平,然后随着巴西阔叶浆和钛白粉价格走低,人民币汇率走强,成本下降,净利率也不断回升,即使在2019,2020俩年因为产能的限制,营收下降了16%,但是利润却翻了一倍。不过去年在原材料成本大幅上涨的情况下,华旺只是净利率稍微下滑了一点,尤其是Q4,整个行业里只有华旺利润一家公司做到了环比和同比正增长。

再看利安隆,过去5年,原材料的成本同样变化很大,且毛利呈现一个下滑趋势,但其净利率的表现就稳定很多,整体保持了一个11%~13%的水平。尤其是21年最后两个季度,虽然是很多行业成本压力最高的两个季度,但是利安隆的盈利能力还是表现出了一个非常稳定的水平。所以为什么从今年上来看,我会倾向于利安隆表现更好,主要是原材料成本目前还是处于一个高位的状态,通过比较过去5年利安隆和华旺的净利水平,我倾向于利安隆能够较好的传导成本压力,而华旺很可能会出现增收不增利的情况。

从今年的经营情况来看,利安隆目前是珠海二期抗氧化剂6万吨新增产能已经投产,u pack新增产能51500吨预计年中投产,康泰预计今年并购完成,在净利率表现稳定的情况下,利安隆今年的利润增速可能较为可观;而华旺科技这边只有1月份新增5万吨的装饰原纸产能,明年8月份预计有9万吨的新增产能,目前巴西阔叶浆的价格不断走高,公司另一种成本占比较较高的原材料钛白粉,价格也在不断的上升,华旺在2月下旬提高了装饰原纸的出厂价,能否很好的再次传导成本压力,需要几个季度来观察。

最后再来聊一下我比较关注的管理层和估值问题,两家公司,我跟踪比较久的是华旺科技,两家公司的电话会议我也都听过,华旺科技的董秘给我整体印象较好,但是更高层领导的相关信息,了解较少;利安隆,这家公司的管理层给我一种长期,短期目标都非常明确,同样也知道如何一步步分解目标,做好当下每一步的感觉。关于估值,21年华旺科技4.5亿的利润,市值50亿,静态市盈率11倍;利安隆21年净利润4.18亿,市值90多亿,估值大概22倍,从赔率的角度来看,短期华旺科技似乎优势更大,从今年复杂的宏观环境下来看,利安隆的胜率似乎更高。