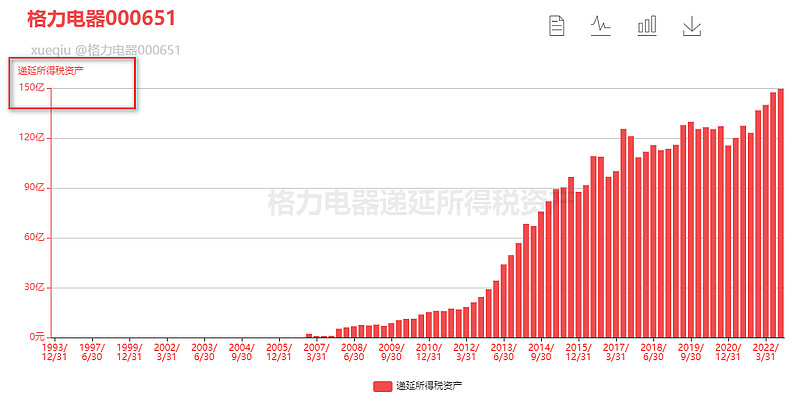

截止2022年上半年,格力电器历年来累计多计入会计年度成本的金额达到804.02亿元,这部分成本(费用)并没有得到税法的认可,而应该在计提成本的发生会计年度予以纳税,从而产生121.83亿元的净递延所得税资产,但这部分可用于未来年度抵扣所得税项。

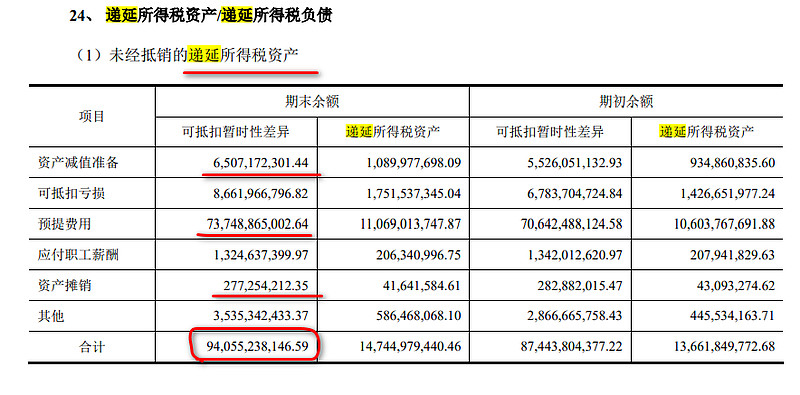

递延所得税资产项下可抵扣暂时性差异-递延所得税负债可抵扣暂时性差异=940.55-136.53=804.02亿元

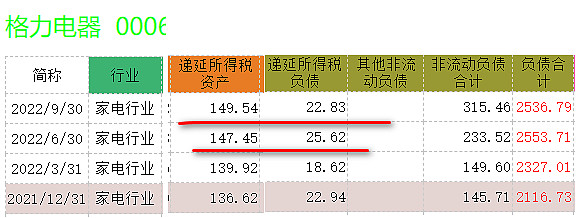

截止2022.6.30日,递延所得税资产147.45亿元-递延所得税负债25.62亿元=121.83亿元

推算适应平均所得税率=121.83/804.02=15.15%

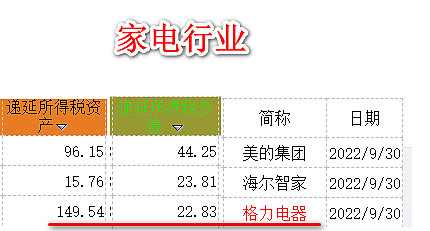

截止2022.9.30日,递延所得税资产149.54亿元-递延所得税负债22.83亿元=126.71亿元

说明第三季度比上半年多产生递延所得126.71-121.83=4.88亿元。

可抵扣暂时性差异=4.88/15.15%=32.21亿元,多计入第三季度的成本,即减少利润约32.21亿元。

格力电器的财务谨慎性得到进一步加强。

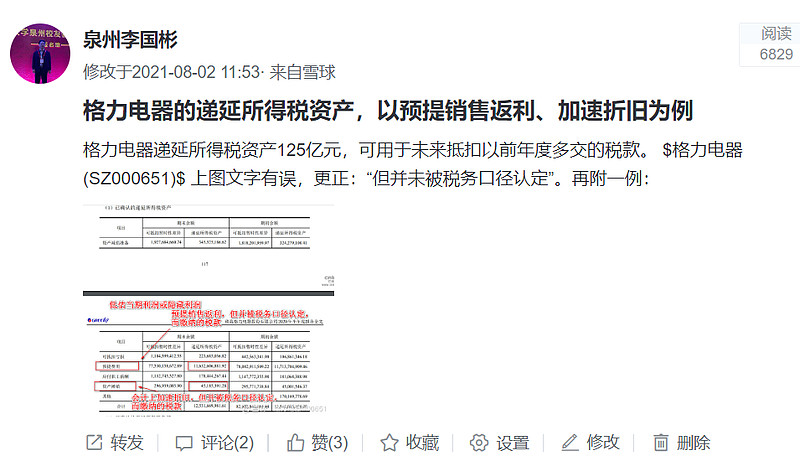

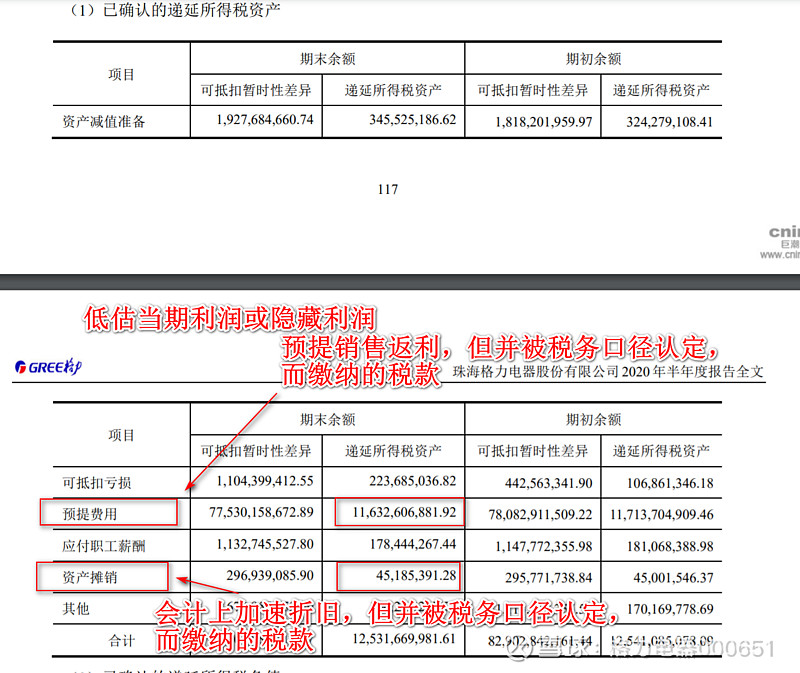

网页链接{格力电器的递延所得税资产,以预提销售返利、加速折旧为例 格力电器递延所得税资产125亿元,可用于未来抵扣以前年度多交的税款。 $格力电器(SZ000651)$ 上图文字有误,更... - 雪球 (xueqiu.com)}

递延所得税资产 (Deferred Tax Asset),就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。 是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。

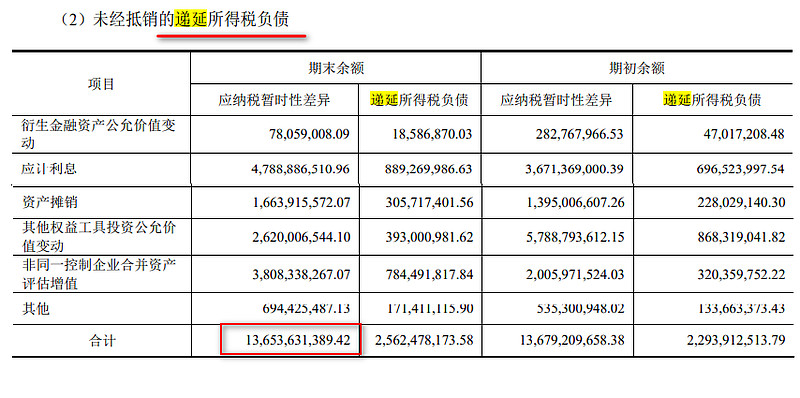

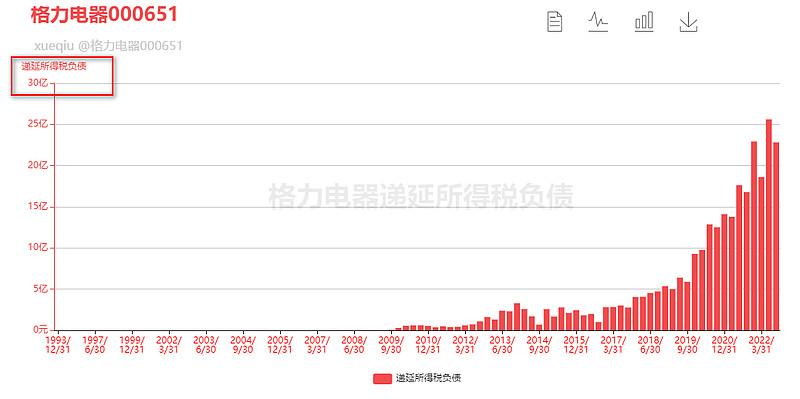

递延所得税负债是指根据应税暂时性差异计算的未来期间应付所得税的金额。