作为李嘉诚的次子,李泽楷颇有乃父之风。其不但继承了父亲的商业天赋,也在构筑着自己的商业梦想。

资料显示,李泽楷已拥有电讯盈科、盈大地产两家港股上市公司,以及美股SPAC(特殊目的收购公司)Bridgetown Holdings、Bridgetown 2 Holdings。随着近期旗下另一家企业向港交所递表,李泽楷的财富版图也许会再度扩大。

9月13日,据港交所披露的信息显示,富卫集团有限公司向港交所主板递交上市申请,摩根士丹利、高盛、招银国际、摩根大通为其联席保荐人。此次为富卫集团今年的第二次递表港交所,在今年的2月28日,富卫集团首次递交港股上市申请。

来源:富卫集团官网

除此之外,富卫集团曾在2021年9月在纽交所提交上市申请,募资金额约20-30亿美元,估值达130亿美元-150亿美元,不过在同年12月富卫便中止了这一IPO计划。

富卫集团是什么来头?

富卫集团于2013年由李泽楷成立,是一家迅速增长的泛亚洲人寿保险公司,采用以客为先及数码赋能的模式。其业务遍布中国香港(及澳门)、泰国及柬埔寨、日本及新兴市场(包括菲律宾、印尼、新加坡、越南及马来西亚)。

来源:公开网络

这并不是李泽楷第一次涉足保险行业,早在1994年,李泽楷买下了新加坡上市公司“海裕亚洲”控股权,实现在新加坡借壳上市,并间接成为海裕亚洲旗下“鹏利保险”的实控人,鹏利保险于1999年更名为“盈科保险”并分拆上市。但由于上市后在二级市场的股价表现低迷,在2007年李泽楷以35.26亿港元将盈科保险50.48%的股权出售给比利时富通保险集团。

仅隔了6年,李泽楷再次杀回保险业,在2013年2月盈科拓展集团收购荷兰国际集团的香港、澳门及泰国保险业务,同年8月富卫保险品牌揭幕。

值得一提的是,如果此次富卫集团成功在港交所上市,将成为李泽楷第五家上市公司。招股书显示,李泽楷通过其全资拥有的实体 PCGI Holdings控制该公司股东大会投票权合共约 76.9%。

押注东南亚,通过收购迅速扩张

虽然与盈科保险同为保险公司,但富卫集团成立仅10年业务就遍布亚太地区,可以看到李泽楷的保险业务发展思路已然发生转变。

2013年2月收购荷兰国际集团的香港、澳门及泰国保险业务。同年11月,富卫集团在菲律宾设立附属公司进入菲律宾市场。2015年,通过收购PT Finansial Wiramitra Danadyaksa的50.1%股权进入印度尼西亚市场,后将其更名为富卫印尼。

在接下来的2016-2017年,富卫集团连续收购了Shenton保险、大东方人寿越南分公司、AIG旗下富士生命保险公司。从而迅速入局了新加坡、越南、日本市场。

后续继续以相似的方式进入了柬埔寨、马来西亚等市场,成功成为了一家跨国保险集团。

为什么选择东南亚市场?富卫集团在招股书中表示:鉴于人口基数、中产阶级在总人口中的比例以及与亚洲其他地区相比较大的保障缺口,预期东南亚及中国内地将成为亚洲人寿保险市场增长的主要动力。

不过中国内地的保险市场并没有那么容易进入,2006年,李泽楷就曾试图通过收购生命人寿(现富德人寿)进军内地保险市场,但未获得中国保监会的支持,以失败告终。

因此李泽楷把主战场放到了东南亚,并且财大气粗的“买买买”的效果也非常不错,根据NMG资料,在富卫的东南亚市场中,富卫集团是第五大保险公司,2021年市场份额为4.7%。

来源:招股书

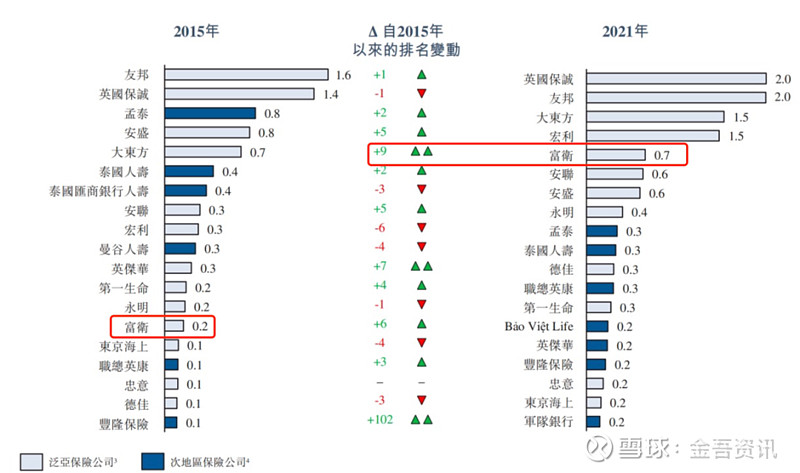

在东南亚市场的新业务年化新保费排名上,富卫集团估计其排名已从2015年的第14位上升至2021年的第5位(见上图),成为该期间增长最快的泛亚人寿保险公司。

从财务数据上也能窥探一二。于富卫集团首个完整营运年度2014年算起,至2021年,富卫集团年化新保费增长4.7倍,由2014年的3.09亿美元增至2021年的14.46亿美元。同期新业务价值增长5.6 倍,由2014年的1.23亿美元增至2021年的6.86亿美元。

增长空间尚有,债务风险需重视

来源:招股书

从人寿保险市场份额排名上可以将富卫集团在各地区的发展阶段稍作区分:

1、在泰国市场以15%的市场份额排名第二,不过距离第一的友邦还有不小的差距。

2、在香港及澳门、越南、菲律宾这三个地区,富卫集团的市场份额分别为4%、5%、6%,皆为地区排名第8。

3、在日本、马来西亚、印尼、新加坡这四个地区,富卫集团的市场份额仅为1%,地区排名皆在十名开外。

从各市场的份额情况上看,增长空间确实不小,也就意味着仍然处于“烧钱”的扩张期。从过去3年的利润情况来看,富卫集团表示2019年、2020和2022年前三个月的净亏损主要源于营运开支、为发展业务作出的投资、融资成本和其他非经常性成本。2021年度虽然取得了净利润,但主要原因是期间股权投资和物业投资的实际投资回报远高于预期,而这显然是不可持续的,富卫集团也在招股书中表示亏损的状态将持续下去。

另一个比较大的风险是债务。富卫集团在招股书中明确表示集团过度依赖各类债务获取运营资金,并且未来可能会承担更多债务。而这可能对股东、业务及未来营运产生重大影响。截至2022年一季度,富卫集团背负着22.13亿美元的债务,包括9.89亿美元的银行借贷债务、3.24亿美元的中期票据和9亿美元的次级票据。另外,富卫集团表示还有15.5亿美元及13.39亿美元的永续证券尚未偿还。

结语

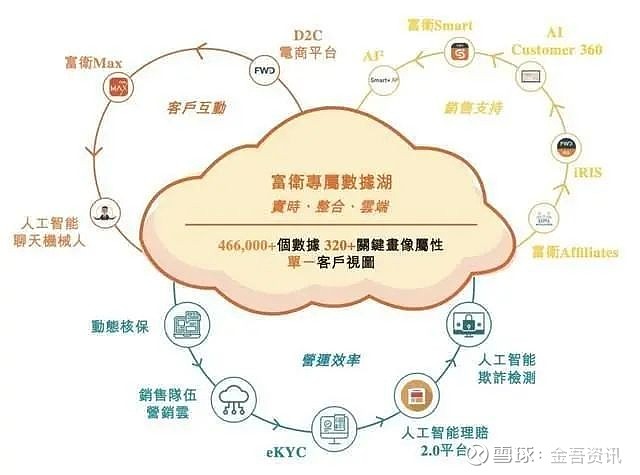

虽身在传统行业,不过富卫集团似乎想讲一个数字化的故事,在招股书中多次提到了集团是“数码赋能”的公司,并表示自身拥有”以专用数码基础架构及数据分析为核心”的优势。比起老牌巨头或许会遇到“船大难掉头”的窘境,富卫作为新势力,在这个数字经济的时代也许真的会有弯道超车的机会。

来源:招股书

在招股书中,富卫也明确表示了会考虑将业务拓展至中国内地,已经在上海成立了中国代表处。如果能进入中国内地市场,未来的想象空间将扩大数倍。